她理财 App

她理财 App

下一个会是谁?

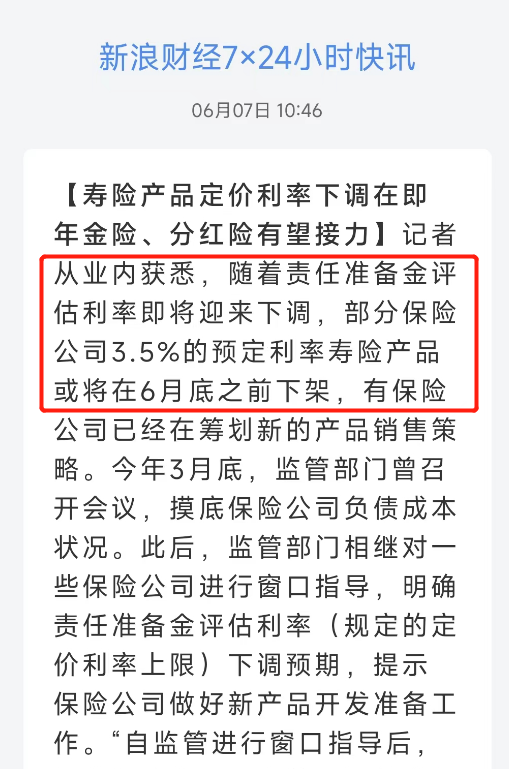

大家都知道了,金满意足3号今晚24时停止录单!

不意外,情理之中。这不是结束而是开始,这个6月,不出意外我们将持续见证类似产品的下架

今儿呢,小秘书整理了一批高性价比的产品,安排上6月最新保险清单推荐,大家来参考参考!先来看年金险、增额终身寿险。

一、年金险、增额终身寿险

其实受这次影响更大的就是这类保险,根据规定,后续新出的产品定价利率或将到3%甚至更低,也意味着产品实际利益会出现下滑。

如果手上有预算的,可以建议在此时适当买入高性价比的产品,拿来对冲未来的利率下行。具体哪些产品比较适合,帮大家梳理好了。

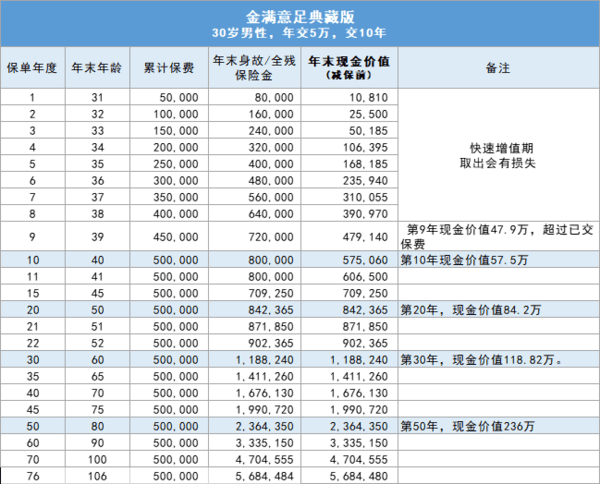

1、增额终身寿-金满意足典藏版

金满意足系列的性价比一直都非常高,金满意足典藏版在长期持有的情况下,保单利益放在当前市场中也是相当高的设计了。以30岁男性每年买5万,买10年为例,每年的现金价值都在合同中可以看到。

第9年,现金价值已经超过已交保费,

第20年,现金价值已经达到84.2万,第30年,现金价值118.8万,

持有时间越长,这款产品的性价比就越高。而且金满意足典藏版支持“减保”,中途可以通过减保取现,方便资金实现多种规划。

综合来看,这款产品适合作为中长期资金配置,未来有急需用钱时也可以用作周转,如果用不到也可以作为孩子教育金、自己的养老规划等多场景。

如果就是只想用于养老,担心太灵活反倒容易提前花掉,那可以通过养老年金保险解决。

2、年金险-光明一生(慧选版)

年金险与跟社保养老金类似,年轻时定期投入资金,到达指定时间后每年/每月定时定量拿一笔养老金。

较大的区别在于,年金险可以根据自身情况选择交费金额和时间,多交多拿,并且通常有最低领取时间,比如保证能领到20年的年金,上则可以不封顶,获得与生命等长的现金流。

目前更推荐的产品是光明一生(慧选版),这款产品的不仅领取金额高,还有“定期”和“终身”两个保险期间可供选择。假设30岁男性,一年买5万,交10年,保终身,60岁开始领养老年金。

从60岁那年开始,每年都能拿69950元(按月领,则是每月5945元),到80岁,21年领了146.8万多,到90岁拿了216.8万,越长寿还会领越多。

如果客户希望聚焦黄金养老期或者对自身寿命预期较低,则可以建议选择定期版本,保险期间至首个养老年金领取日开始后的20年。

还是跟前面一样的情况,只是选定期版本,60岁开始每年可以拿66750元,一直领20年,满期再一次性拿66.75万,直接把未来十年的钱拿回来了,累计到手200万。

而且,光明一生(慧选版)有个特别好的地方,就是能以较低的门槛享受养老社区的权益,给未来更多养老选择。

总保费30万,比如年交1万,交30年,就可以享受光大养老社区的旅居权,可以申请在各个指定城市边旅游边小住几个月。

总保费70万,可以享受长居权,

总保费100万是长居权+旅居权。

并且自己买,配偶、父母、配偶父母也可以享受入住权。这类好的养老社区,资源都是很稀缺的,提前锁定名额,等于给未来的养老多一个选择,反正去不去以后再看也行。

上面两款产品各位可以根据需求进行差异化推荐,现在买了等于当下直接将保单权益锁定,未来一切都是按照合同走,该多少就是多少,正常缴费,不用担心。

二、重疾险、医疗险、定期寿险

之前提到,其实不仅是年金险、增额终身寿险等产品,实则是全部的人身险都在此范围内,主要是长期的险种。

所以这次定价利率调整所带来的波及面很广,对于有重疾险等产品配置需求的来说,当下就是一个十分适宜的入手时机。

具体到险种所对应的的产品,也帮大伙儿选好了。

1、单次赔重疾险-达尔文7号

达尔文系列是高性价比重疾险的代言,达尔文7号这款产品的基本保障非常纯粹,只包含“重疾+中症+轻症+被保人豁免”,没有强制捆绑一些额外责任。

所以在选择基础责任的情况下,达尔文7号的保费非常便宜,以30岁,买50万保额,保障终身,分30年缴费为例,男性只要5250元/年,女性仅需4885元/年。

另外它还有个不错的设计,就是得了重疾赔付之后,90天后又得了非同组中症、轻疾还可能赔,这是绝大部分单次重疾险没有的,毕竟人得了重疾后身体会更差、再患病概率大。

当然,它的可选保障责任也非常丰富,如果客户希望让保障再加码,也可以加费将“60岁前额外赔”、“重疾复原金”、“癌症二次赔”等保障责任附加上。

2、多次赔重疾险-守卫者5号

如果想直接让保障一步到位,那可以考虑重疾不分组多次赔的守卫者5号。这是一款不分组多次重疾险优秀产品,重中轻症累计赔付6次,重疾赔过,非同组轻中症继续有效,价格也不贵。

如果想让保障再加码,它还有4项可选的保障责任,分别是重大疾病关爱保险金、恶性肿瘤-重度医疗保险金、特定心血管疾病保险金和身故/全残保险金。

3、少儿重疾险-小淘气1号

小淘气1号是款专门为儿童设计的产品。

基本保障方面,包含了“重疾+中症+轻症”合计183个疾病保障,其中110种重疾可赔1次,100%保额,30种中症可赔3次,每次60%保额,43种轻症可赔4次,每次30%保额。

除此之外,针对孩子时期高发的“20种特定疾病”及”10种罕见疾病”, 小淘气1号也大大提升了赔付力度,其中20 种少儿高发重疾比如白血病等,额外赔 120% 保额,买 50 万保额赔 110 万。10 种罕见病直接赔 150 万。

这些是自带的,不用额外附加。价格也十分便宜,0岁女孩买50万保额,保障终身,分30年缴费,一年是1565元,平均下来一天4块多,有想给孩子配置重疾险的可以推荐它。

4、百万医疗险-长相安长期医疗险(20年保证续保)

长相安长期医疗由平安健康承保,是市面少数保证20年续保的百万医疗产品。

20年保证续保,保障期间不管是曾经申请过理赔,还是产品下架,亦或者是被保人的身体情况发生变化,都能够继续续保享有保障,只要买上了,20年之内都不用担心大病治疗花费这一块。

报销范围包含“一般医疗+55种特定疾病医疗+120种重大疾病医疗”,其中“一般住院医疗+55种特定疾病医疗”每年有200万报销额度,如果是120种重大疾病,则有400万报销额度。

而且区别于市面上其它百万医疗产品,长相安在免赔额上的设计更加的人性化,即首年免赔额1万,往后如果没发生理赔情况,则免赔额逐年递减1000元,最低减至5000元,直接把百万医疗险的报销门槛给降了下来。(首次理赔成功后恢复至1万免赔额)

最后就是客户投保长相安长期医疗险之后,能享受到包括但不限于门诊预约、住院安排、专家手术预约、住院垫付、门诊陪诊、家庭医生等16项增值服务,真碰上要用上的那一刻,这些服务可是花钱也买不到。

产品价格也不会很贵,30岁有社保的情况下买,附加上恶性肿瘤院外特药,一年的费用是235元。

5、定期寿险-定海柱3号

定海柱3号有几个较为明显的优势,它的对健康和职业的限制相对较小,除外责任也很少,而且它自带了水陆空公共交通意外额外赔付100%基本保额,假设碰到这种情况,买的是100万的基本保额,那一共就能赔200万。

除此之外它还有三项可选责任,分别是猝死关爱金、身故/全残特别关爱金、特定重度恶性肿瘤身故关爱金,可以根据自己需求选择。

总的来说呢,利率下行波及面已经够广泛,时间够久的了,虽然保险行业有明显的滞后状态,但也不是持续的会存在这种价值洼地,4.025%到3.5%,从3.5%再进入马上而来的3.0%,终归要和整个大市场去统一,所以把握当下,就是把握未来几十年的收益~

还没有人回复,赶紧来抢沙发啦~