她理财 App

她理财 App

不上班怎么有钱? | 5月收益盘点

时间过得真快,又到了盘点月度收益的时间。

今年年初,我给自己定了一个小目标,那就是工资之外的收入达到2万元。

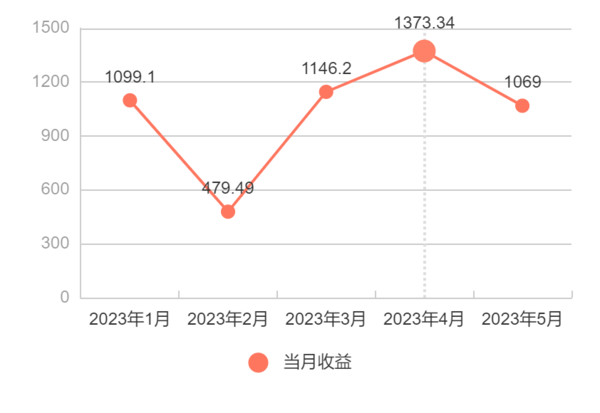

今年截至到5月,累计达成5167元,金额进度26%,时间进度42%,暂时属于滞后的状态。

1、为什么要盘点收入来源?

在做这项盘点之前,我只了解自己每个月的工资收入,因为这是能明确查到的。

至于理财赚了多少钱、又从什么地方收到了钱,确实一点概念都没有。

听了一个关于记账的播客,好像被打开了一扇新的大门:

首先,收入也有健康度,可以看是否多元。

单一的收入来源,是很可怕的。

比如大多数人,收入就只有工资这一项来源。这意味着,一旦失业或暂缓工作,他的现金流就会立刻断掉,而断掉意味着房贷可能还不上,生活质量会受影响。

这也是很多人不敢换工作,对35岁中年危机感到焦虑的原因之一。

其次,知道不足,才会努力拓宽。

我90%以上的收入,都来自工资。

以前脑子里只有“我要搞钱”的想法,但没有任何的行动,看到我的收入来源项如此之少后,我开始思考有没有办法能赚到钱。

之前觉得卖闲置很麻烦,钱又少,现在苍蝇腿的小钱都不放过,而且看到自己闲置的物品能给他人带来方便,会觉得很开心。

之前不屑于参与公司或一些平台的活动,现在觉得不费什么劲就能拿个50块京东卡、拿几本书简直不要太划算。

最后,思考如何持续获取收入。

比如工作,如果上升潜力不错,是值得放大的项目,可以多花时间去学习和积累。

再好比,我发现朝朝宝、余额宝等收益真的太低,便找到了收益更高的货基来买。

这些都是将收入可持续化、放大化的做法。

以上几点就是开启我做每月收入盘点的原因,当然还有一个动力是,期望在若干年后,非工资收入可以覆盖生活,那个时候我就可以考虑不工作或者干点其他想尝试的职业了。

2、除工资之外,还能有哪些收入?

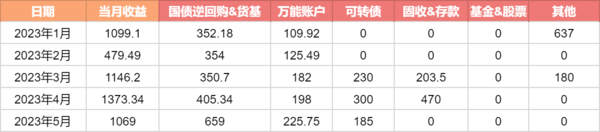

我个人的收入组成,主要有以下几个部分:

5月份把大部分资金转移到了微众的活期里面,贡献了收益的大头,万能账户输出也比较稳定。

最近很久都没有可转债打了,之前的也没中,就卖了这么一个,其他的项目都没有收入,又是普普通通的一个月。

习惯将它们做如下分类:

第一类,固定收益产品。

包含货币基金、国债逆回购和万能账户,构成了我每个月理财收益的大头。它们的特点是,只要有资金在里面,每个月都会产生正收益,可持续性较高。

如果想要增加这类收益,除了增加本金外,核心就在于寻找收益率相对更高的产品。

比如货币基金,朝朝宝、余额宝等太低,我只会少量放置,大头放在微众里拿2.5%~3.3%左右的年化。

到了月末、假期前,国债逆回购的收益可能会比较高,比如清明前甚至达到了5%,这时我会把货基里的资金转到逆回购里。

第二类,收益不确定产品。

包含可转债、存款、固收、股票和基金。

可转债中签率没法决定,有时候一个月中2、3次,有时半年都中不到3个。存款和固收,也不是每个月都能拿钱的,得等到到期后,所以列到了不确定这一类里。

股票和基金,存在收益为负的情况,目前只有止盈时我才会记入。

第三类,羊毛、闲置、红包等意外收入。

这些能带来的收入比较有限,可能一年到头都没几次,权当个乐子了。

最近想要重点发展的是搞点兼职,在尝试中,能不能赚到钱不确定,但如果不开始那赚钱概率永远都是0%。

3、收入如何再分配?

每个月一千块左右的收益,说多不多,说少不少,我个人是这么分配的:

①留在原地不动

主要是万能账户、货币基金,收益不会取用,留着继续增值。

②锁定止盈收益&花掉一部分

可转债、股票&基金止盈的钱,还有意外收到的钱,会放到我个人的养老金账户里,把小钱给锁住,积累成大钱,不然也大概率是花掉了。

如果金额还可以,我可能会拿一点出来当吃吃喝喝的经费,提高生活幸福感。

以上就是5月份的盘点。

今年可转债打新几乎么啊,到现在还没中过呢![[惊]](https://static.talicai.com/emoji/talicai/emot09.png)

我也是,太难了,有朋友年后一直中,前阵子有个卖了700