她理财 App

她理财 App

20年后的2000块,有什么用?

有朋友来咨询养老年金,

帮她算了下,每年2万交15年,从55岁开始领钱,每个月可以领2000多,活多久领多久。

看完方案之后,她提出一个问题:

20年后每个月2000块,有什么用呢?

按当下物价,一个月2000块,过简单点满足基本吃饭穿衣是够用的。

北京现在的月平均工资是1万左右,如果20年后,2000块只值现在的200块,那到时候平均工资要到10万+

我问朋友:你觉得20年后,大家能月收入10万么?

我们给自己攒养老金,会担心钱贬值太快,跑不过通货膨胀。

现在热门年金险,比如光明慧选、星海赢家,领取到85岁复利基本都在3.5%以上,活得更久甚至能到4%。

今年3月,中国人民银行行长易纲在新闻发布会上说,2013年到2022年这十年,中国的通货膨胀指数平均是2%。

按官方给的数据,年金险已经完胜了。

但这个数据和我们实际感受差距太大,大多数人都不会信吧。

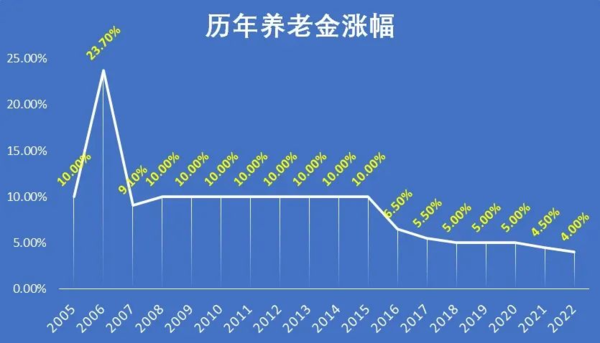

相比之下,我觉得参考社保养老金的历年涨幅更好一些。

《社会保险法》规定,国家会根据工资增长、物价上涨情况,适当提高基本养老金的待遇。

15年之前社保养老金涨幅每年都有10%;前几年开始降到4%;今年的涨幅是3.8%,肉眼可见在往下降。

在低增长、低通胀的时代,买年金险是一件很划算的事。

因为它的复利增长,已经跟上了社保养老金的涨幅。

我们放入年金险的钱,不说保值增值,至少不会贬值很多。

最近存款利率又下调了,这几年眼看着银行存款从5%走向2.5%。

现在更加体会到笑到最后才是最好的。

安全、稳定、能锁定终身近3.5%复利,也就理财险能做到了。

关于未来的经济走势,各有各的预测。

如果我们遇到类似日本的情况,三十年收入没怎么增长,那当下攒的养老金,在未来购买力不会弱。

如果过五年十年,我们迎来新的增长点,有幸再赶上一波经济腾飞,就更好了。

赚钱机会变多,资产增值更快,社平工资增加领到的养老金更多,自己攒的养老金就是锦上添花的小惊喜。

回到我朋友的问题。

在低增速的情况下,20年后的2000块可能也不够用。

但总比到时候连2000块都没有要好一些吧。

而且,如果有不止一个2000块呢?

饭是一口一口吃的,路是一步一步走的。

今年的投保方案未来只能领2000,明年有闲钱了趸交一笔以后能再多领500...

不必给自己很大压力,能力范围内存一笔算一笔,几百一千也能积少成多。

今天刷到一个帖子非常戳我。

这就是攒养老金的意义。

二三十岁种下的种子,在六十岁开花结果。

不需要再为生计奔波,带着美好期待迎接晚年,有底气对自己说,

“人生行至黄昏,不要再有遗憾了,想做的就尽力去做。”

如果活不到这么大年龄呢?

商业养老年金一般都有保证领取期,比如一定会给够20年的钱,万一就领了一两年,那剩下没领的钱会给家人。