她理财 App

她理财 App

养老金再增加66.6万,这次真妥了

我在2021年11月的时候,曾发帖说:躺平计划提前完成!

当时有在文末列出逐年的投入和领取的情况。

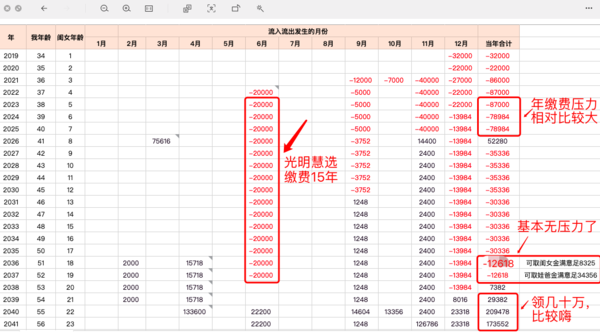

这几天考虑再增加一笔养老年金:年缴费2万,缴15年的光明慧选年金,到55岁开始领取,20年累计领取66.6万。

也就是15年累计缴费30万,保证领取20年合计领66.6万,年化收益3.7%左右。

由此躺平计划有一定的变化,具体如下:

1,从今年开始,每年缴费要再增加2万,叠加以前买的,最近两三年的缴费年均8万多,压力比较大。过了这两三年,后面每年3万多的保费,压力会小很多。

2,在我51岁的时候,如果我把增额终身寿提前领了,则从这一年开始,现金流就为正了,理论上就没有缴费压力了。

3,55岁、56岁,开始有大额领取,几十万到手。那个时候孩子20来岁,这笔钱也可以考虑用于孩子的教育。

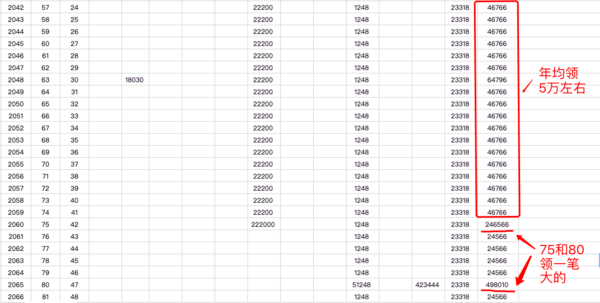

4,57岁开始,年均有5万左右的养老金。

5,到75岁和80岁的时候,再分别领一笔大的(25万左右和50万左右),可用于自己的养老,也可以留给孩子。

6,表格里列的基本上是确定的投入和领取,不考虑增额终身寿的领取。因为增额终身寿比较灵活,理论上可以在任何需要的一年里部分或全部领取出来。如果考虑进来,每年领取和累计领取的金额会更充足一些。

这些年买了不少储蓄险,有教育金,有养老金,有增额终身寿。

年化收益3点多、4点多不等。

且基本上有几年到几十年的锁定期,可以说十分的保守了。

这跟很多因素有关,比如年纪大了,对自己的赚钱能力不够自信了。(以前认为自己年化10%收益率没问题,现在感觉赚4%都不容易了)

其次是,队友账户里全部是股票,风险很高,我这边买点稳妥的,分散下风险。

再者,我虽然有时候比较激进,但我对亏损的接受程度比想象的低,亏钱让我难受,所以尽可能让自己踏实些。

之所以选光明慧选,一是之前就做过功课,是我认为年金里最值得买的一款。

二是因为单张保单保费满30万,有旅居他们家养老社区的资格,我年缴2万,缴15年,刚好够资格。(有条件的可以买70万的,可以长居,详见:光大养老社区参观实录,买过光明慧选的进来看)

三是据说近期要下架了,我赶个末班车吧(历史经验证明,末班车一般比较香。。)

四是最重要的,队友这个月股票微赚,说周一我打1万,我手里有1万报销款,这钱用掉不如存起来。另外明年开始孩子上公立小学,每年学费要省出好几万来,以后的缴费就从这个里面算吧。

相关:

太爽了

希望能活得久一些。。。

优秀

为什么大家都选择光明惠选,想知道大家鑫佑比它差一点吗?我想在这两个之间买一个

女性买光明慧选,每年领取的年金比鑫佑所享高一点。

光大的养老社区门槛低,价格也比较亲民。光明慧选附加的万能账户保证利率是3%。

鑫佑所享在80岁、90岁、100岁有祝寿金,80以后它的收益比光明慧选更高。对预期寿命有信心的话,可以选鑫佑所享。

鑫佑所享的万能账户保证利率是2.5%,会比光明慧选低点。

每个人关注的点不同,选择也会不同,可以找顾问聊聊分析下,选符合自己需求的。

旅居的养老社区真的会去住吗