她理财 App

她理财 App

差距大的大跌眼镜....

很长一段时间,小秘书一直在絮絮叨的说人身险定价利率下调的事情,给的建议也是尽量抓住当下的红利窗口期。毕竟现在存款利率骤降,3.5%定价利率的储蓄险产品又面临调整,再不入手之后就只能买3%定价的产品了...

有财蜜不解,3.5%和3.0%能差多少,无需着急呀,看起来都不高的样子![[观望]](https://static.talicai.com/emoji/talicai/emot03.png) ,确实0.5个百分点的差距看起来不大,但按照业内人士预估,产品对比下来,未来拿的钱会缩水20%-25%!

,确实0.5个百分点的差距看起来不大,但按照业内人士预估,产品对比下来,未来拿的钱会缩水20%-25%!

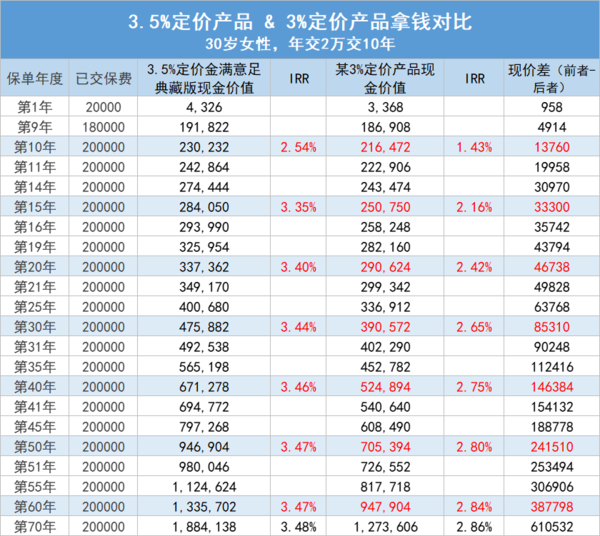

这不,小秘书刚拿到一款保险公司新出内部资料,3%定价利率的增额终身寿,稍微和金满意足典藏版对比了一下,发现两款之间的收益落差大的有点离谱....![[惊]](https://static.talicai.com/emoji/talicai/emot09.png) 下面的表格是对比表,让大家直观的感受下差距。

下面的表格是对比表,让大家直观的感受下差距。

30岁女性,每年交2万,累计交10年:

在投入相同金额的情况下,买新产品的长期收益最多的时候会比金满意度典藏版少60万+,就是这么夸张!

第10年,金满意足典藏版的现金价值有23万多,新产品少拿1.3万;

第20年,典藏版有33万多,新产品直接少了4.6万;

第50年,典藏版有94万,新产品少拿24万......

第70年,典藏版有188万,新产品竟然少拿61万!

其实新品的收益表现也和我之前的预估一样,在长期持有的情况下,3.5%定价利率的金满意足典藏版复利收益能接近3.48%,而3.0%定价利率的新产品就只能接近2.9%左右![[晕]](https://static.talicai.com/emoji/talicai/emot16.png)

所以我还是那句老话,有稳健配置需求,或者还在犹豫要不要入手的财蜜们,得尽快考虑了。虽然财联社放出“6月30日全面下架”的消息鸽了,但这阵子产品变动的消息压根就没停过的呀。

我看了一下,目前是市面上还是有不少老产品在做最后的挣扎,其中也包括了热议的金满意足典藏版和光明慧选。

具体的下架时间,周末也和几个在保司内部工作的朋友聊了一下,一致认为7月份新老产品大概率会正式完成交替,到那时还在“苟延残喘”的老产品就得全部退出市场了。

那么这段时间就特别关键了,对于我们而言肯定是买现在的老产品会更划算,毫不夸张的说,只要选对一款高性价比的产品,你的稳健资产就会甩开旁人很多,这可比之后当“特种兵”跑来跑去舒坦多了。

目前推荐的储蓄险产品主要有两款,一款是专款专用的养老年金“光明慧选”,一款是比较灵活的增额终身寿“金满意足典藏版”。

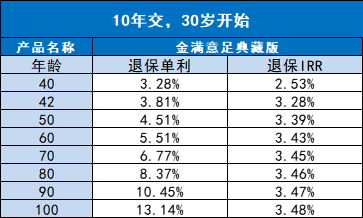

1、增额终身寿-金满意足典藏版

这款产品是老熟人了,放在当前的增额终身寿市场,金满意足典藏版稳稳站在上了第一梯队,无法动摇。

它的短中长期收益表现都十分亮眼,30岁男性买10年交计划,第10年单利收益就能达到3.28。20年单利收益直接跑到了4.51%,长期持有的情况下收益能够无限趋近3.48%复利,折算成单利只会更夸张。

2、年金险-光明慧选

光明慧选是一款养老年金险,功能跟社保养老金类似,固定投入资金,在设定年龄开始的时候,每年/每月定时定量申请领一笔养老金。

在我看来,光明慧选挺适合那些想给自己准备一笔退休养老金,却又担心中途管不住手脚的朋友,积少成多,不知不觉给老年攒下一笔不小的积蓄。

上面2款产品都是之前一直在推荐的产品,区别于既往的产品下架节奏,2款产品都很有可能出现“今天通知,明天就没”的情况,建议大伙早早预备以防不测~~![[落寞]](https://static.talicai.com/emoji/talicai/emot36.png)

有任何需求可以随时私信&留言,或者直接找老师去问 红字约约约~免费去测算适合不适合自己~ 免费的 去问问吧。

哎