她理财 App

她理财 App

最强接盘侠

有没有买过华夏人寿保险产品的姐妹?

“华夏人寿”要变成“瑞众人寿”了。

华夏人寿是大家眼中的大保险公司。

06年成立,注册资本153亿元;

15年保费破千亿,进入市场前四;

19年世界财富500强,风头胜过人保泰康等老牌大保司。

20年,明天系四家保司被接管,华夏人寿是其中之一。

大部分人应该是感知不到被接管的吧。

因为它一直在稳定经营,保费收入还保持在前十。

可能有些看到新闻的人,会担心自己的华夏保单怎么办?

现在,尘埃落定了。

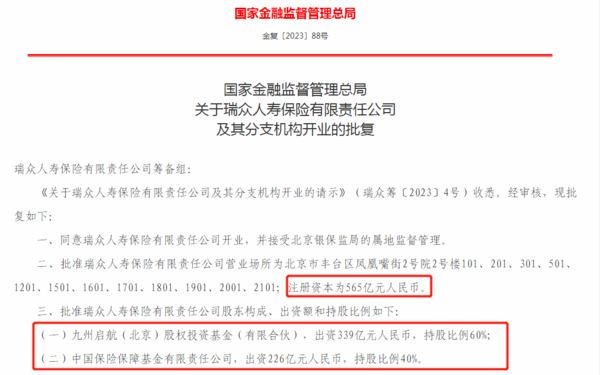

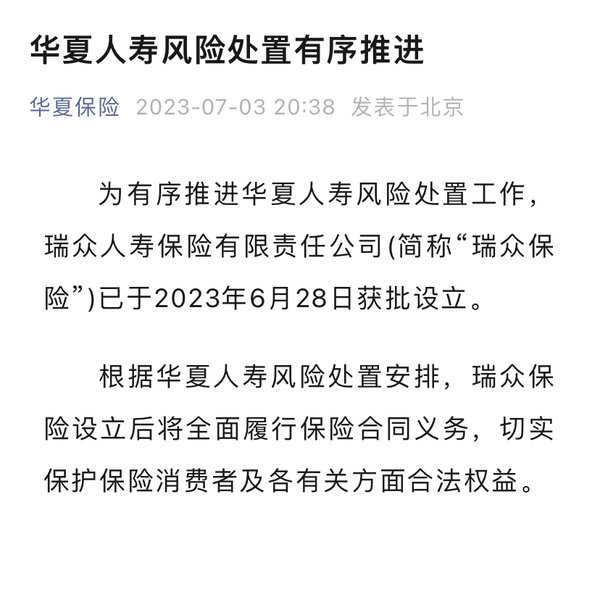

7月3日,金融监管总局发布了公告,瑞众人寿批复开业。

当晚,华夏官微发了公告:

瑞众保险设立后将全面履行保险合同义务,切实保护保险消费者及各有关方面合法权益。

相当于换了个爸爸,改了个名,其他没变,保单权益不受影响。

瑞众保险注册资本高达565亿元,目前行业第一,比原本华夏人寿多了412亿元。

新爸爸实力很强,它的两大股东:

保险保障基金出资226亿元,持股40%;

九州启航(北京)股权投资基金出资339亿元,持股60%。

九州启航由中国人寿、太保寿险、人保寿险、太平人寿、招商仁和人寿、工/农/中/建/交/邮六大行保险公司等联合发起,都是央企和国企背景。

还拿着华夏保单的朋友,

看到“华夏没了”这类消息,可以把心放在肚子里。

华夏没了,瑞众接手。

以后需要咨询保全理赔拿钱,找瑞众就行。

讲真,要说安全性最高的公司,咱们国家的保险公司必有姓名。

1、成立门槛很高

注册资本最低限额2亿人民币,对股东也有要求。

主要股东具有持续盈利能力,信誉良好,最近三年内无重大违法违规记录,净资产不低于人民币二亿元。

保险公司背后的股东,个个都有来头,很多都是盈利良好的国企、国际老牌保司,资本雄厚的大企业。

2、严格的监管机制

保证金制度、责任准备金制度、公积金制度,交钱交钱再交钱,保证保险公司有足够的资产作为后盾,随时准备履行保险责任。

偿付能力监管,偿付能力每个季度都要更新,不达标会被限制经营,想方设法让保司的兑付能力在安全线内。

还有再保机制控制和共担风险。

对保司资金运用也有限制,必须稳健,遵循安全性原则。

3、靠谱兜底保障

在高门槛强监管的机制下,保司安全性很高。

万一遇到经营风险,真的要破产倒闭了,还有保险保障基金给大家兜底。

保险保障基金简单来讲,就是各家保险公司将一部分保费,交由保险保障基金统一管理,万一哪家保司出了问题,就从这部分资金里面取出一些进行救助

截至2022年12月31日,保险保障基金余额(汇算清缴前)2032.98亿元,其中,财产保险保障基金1244.03亿元,人身保险保障基金788.95亿元。

如果保司破产了,我们的保单按照最新管理办法:

1)财产险、短期健康险、短期意外伤害保险

保单利益5万以内的,全赔。

保单利益超过5万的,个人持有保单的超过部分按90%赔,机构持有保单超过部分按80%赔付。

保单利益是退还的保费、现价和给付的保险金、赔偿金。

举个例子:

买了一份意外险,发生了意外伤残,理赔金额20万。

保险公司破产清算后,只赔了10万。

剩下10万,会由保险保障基金来救助。

可以救助金额:5万+5万*90%=9.5万。

申请的理赔金额是20万,因为保司破产,最后赔付+救助的金额是19.5万,少拿5000块。

2)人寿保险、长期健康保险、长期意外伤害保险、年金保险

必须依法转让给其他经营有相应保险业务的保险公司。

达不成转让协议的话,会指定保司或者特定机构接受。

这是最高等级保护,保险公司可以破产,但是保单必须有人接手。

对消费者来说,保单只是从A公司转移到了B公司,保险责任不变,赔付不受影响。

买了人寿保险、长期险、年金的朋友们,只要保险行业还在,咱们的保单就是安全的。

遇到过一些姐妹,买保险的时候挺在意保司大小的问题。

如果是担心所谓“小公司”会赔不起会倒闭,那大可不必。

保险卖的是合同,是履约,是信任,保司可以破产,保单不能有事。

不管买哪家保司的产品,都是安全感拉满。

还没有人回复,赶紧来抢沙发啦~