她理财 App

她理财 App

利率下行,已经稀松平常了...

利率下行不是什么新鲜事,湾那边一样也是低到可怜。

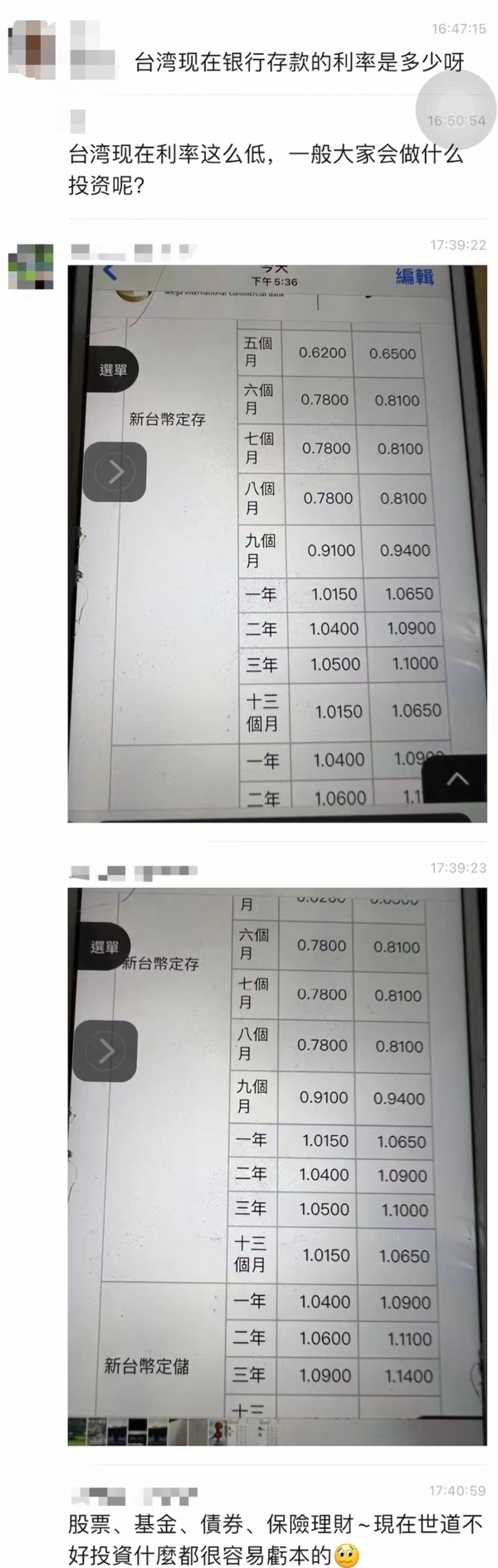

公司在湾省有联络点,有两个本地小伙伴在兼职负责那边的业务,前两天有同事跟他们聊起存款的利息,他们发来一张图。

哈哈倒是很直白,和我们一样股票基金保险都张罗,但这利息一年也就1.1%,跑赢通胀是门都没有。![[晕]](https://static.talicai.com/emoji/talicai/emot16.png)

之前央妈原行长周小川在经济论坛上表示:“中国可以尽量避免快速进入到负利率时代。”换句话说:中国也会进入负利率,但是现在要采取一些措施,让它慢点进入。

负利率对我们的资产缩水影响有很大?举个简单的例子:

年化复利5%,连续复利5年会增值27.63%;

若变成2.5%,连续复利5年是增值13.14%。

若每年的收益率变为-0.5%,相当于你在银行放1万,年末要给银行交50块钱,这钱还倒贴了。

这关系到很大部分人的投资收益,尤其是以银行、债券、货币基金等稳健型投资为主的人。

从去年开始,越来越多人会将一部分资产转投长期的,收益率相对高且更稳的年金、增额终身寿等储蓄险。(社会发展的大趋势)

但估计90%的人都没搞明白,储蓄险是个什么,具体能干什么。最近看到很多人在买储蓄型保险,比如光明慧选、金满意足这类,所以给大家捋一下,搞清楚再去买,别被坑。

1、什么是储蓄类保险,和保障型保险的区别

储蓄类保险,本质上就是用于长期储蓄的保险。

跟你了解到的重疾险、意外险、医疗险等保障类保险不同,保障类的保险,你交的钱里头,大部分是拿来承担后续可能的理赔。

但配置储蓄险,你交的保费中大部分钱,保险公司都拿去累积生息了。

长期拿在手上,收益会一直往上涨,不管市场环境多惨,它不受影响,钱一分不会少,稳定增值。

简单来看,储蓄险产品和银行存款很像。现在买,到期能领多少钱,都是确定的,属于没什么风险的投资品。

但两者收益普遍不会太高。

银行存款中(以招商银行为例),一年期定存的利率是1.75%,5年期是2.75%。大额存单比较长的是3年期的,大概在3.5%左右。

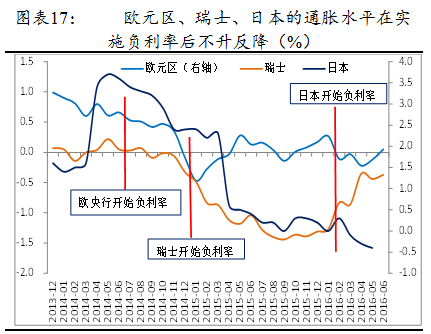

储蓄险中,目前比较优秀的产品,年化收益率能到3.5%左右。

而且是复利3.5%,银行存款都是按单利算。

3.5%左右的复利,长期下来折算成单利可以达到10%以上。

还有和银行存款更大的区别,是收益率持续时间,一个短期、一个长期。

存银行,比如大额存单3.5%的收益率,你可以存5年。但在利率下行的大背景下,5年后你大概率就买不到这个收益率的产品了。

但储蓄险,收益率可以维持几十年甚至一辈子,行话叫:锁定利率,之后收益一直往上飙。

所以,银行存款更适合短期,储蓄险则适合长期持有。

2、储蓄险具体有什么用?

保险本质上都是用来管理风险的,储蓄险可以对冲利率波动、解决长寿以及资产归属风险。

(1)对冲利率风险

从全球近几十年的利率变化趋势看,大多国家利率是走低的,甚至已经是负利率。

国内进入负利率,也是迟早的事。

相比于其他投资品,储蓄险能在几十年的时间里锁定利率收益水平,不受市场波动影响,给到一个确定性的长期回报。

(2)解决长寿风险

国内平均寿命已达到78岁,以后人均寿命还会更长。

都说长寿是福,但中国有句古话说:寿多则辱,意思说人生过于长寿,难免会蒙受屈辱,失去尊严。

看看身边很多年纪大,手里没钱,还遭人嫌的,能有啥尊严呢?有尊严的长寿才叫真长寿,没有尊严的长寿只能叫还没死。(真是实话.....)

总之,越长寿,越需要钱。年轻时买储蓄险,每年交钱,比如交10年、20年,之后60岁退休开始领钱,活多久领多久。

这笔确定的钱,就是有尊严养老的保障。

(3)确定资产归属

从法律上,储蓄险能够明确保单资产的归属权。

比如有个朋友,女儿结婚,他想给女儿100万当做婚嫁金,但是担心将来万一离婚,钱被负心汉分走。直接给钱给房子,都会有被分走的风险。

如果朋友给女儿买一份储蓄险,可以规避这种风险。

首先,储蓄险有“三个人”要分清楚:

投保人:出钱买保险的人,享有保单所有权;

被保人:保障对象,生存能领钱,拥有生存收益权;

受益人:享有保单的身故受益权,被保人身故时能拿到赔偿。受益人拿的钱,不算被保人的遗产,可以自由支配。

朋友给女儿买,自己当投保人,女儿是被保人,只要女儿活着,就能一直领钱。朋友拥有这份保单的所有权,女婿肯定是动不了的。

总结一下,储蓄险的功能就是“保钱”,能对冲利率下行风险、长寿风险,还有解决资产归属风险,是越来越多工薪家庭都需要的一种保险。

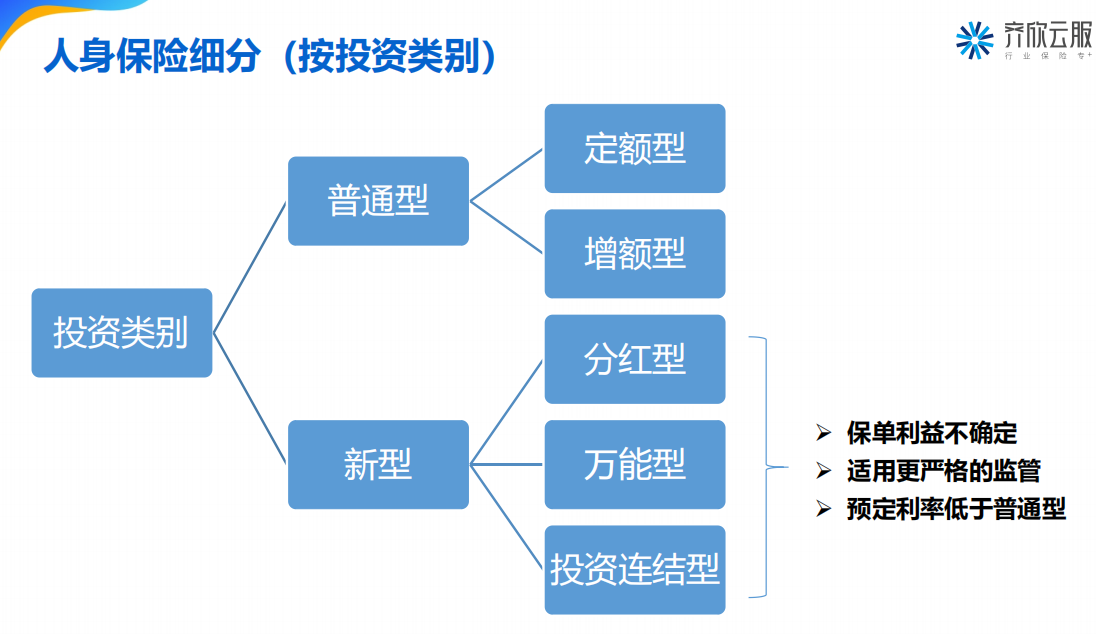

3、储蓄险有哪些品种?

主要有两大类:利益确定的-普通型品种,和利益不确定的新型品种。

新型的有分红险、万能险、投连险,这类形态复杂且收益不确定,这里先不具体展开。

普通型里卖的比较火的,如年金险、增额终身寿险、增额两全险。

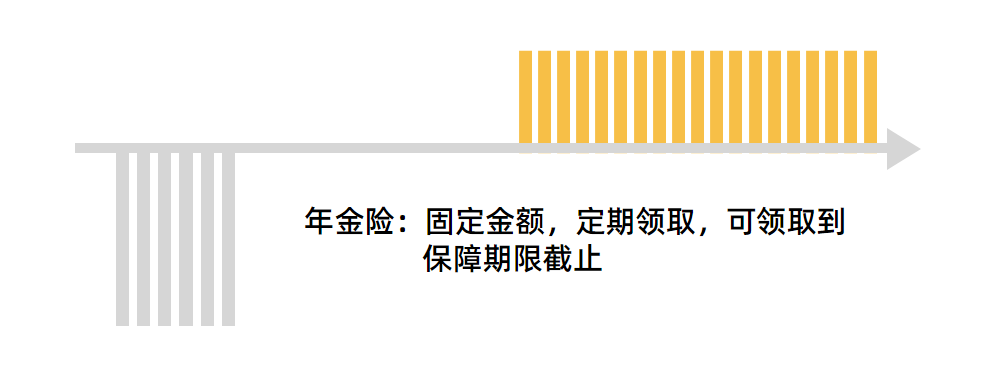

(1)年金

前期保险公司一笔钱,然后到了确定的时间,保险公司再一笔一笔返给你。

简单说就是年轻时每年交一笔钱给到保险公司,到约定时间,保险公司再一笔一笔还给你。返多少,什么时间返,都是签合同的时候约定好的。

如果给孩子买,可以设定大学期间返,这是教育金。

给自己买,退休了之后返的,就是养老年金。

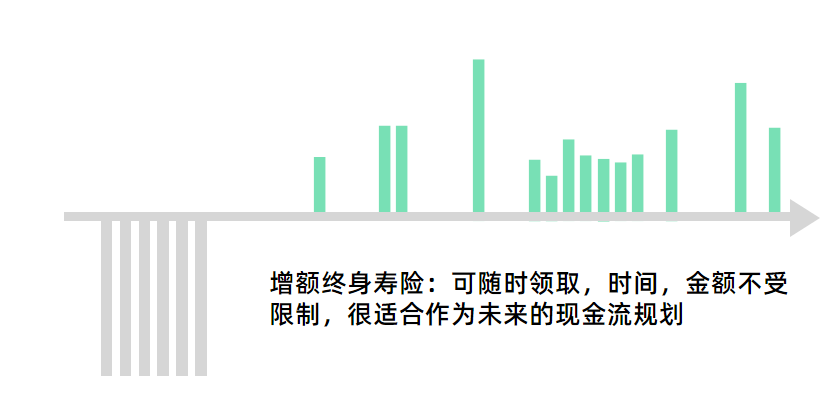

(2)增额终身寿险

本质上是个寿险,身故就赔付增值了的保额。但和普通寿险不同,增额终身寿活着也能拿到钱。

它有个减保功能,中途可以减保取部分现金价值。领多少,什么时候领,都可以自己安排。

(3)增额两全险

就是保障期限内,身故了就赔身故金。

保障期到期,还活着就给一笔增值后的满期金。

它也不用等到期或者身故了才能拿,也有减保功能,可以随时领取现金价值。

和增额终身寿相比,保障期限更灵活,可以保20、30年等。

(4)三者的区别

主要是领取方式及资金使用灵活度不同。

增额终身寿险、两全险都比年金更灵活。

年金险,什么时候可以领,领多少,都是提前约定好。

增额寿只要账户里的现金价值不为0,符合要求的情况下,任意拿出来花。取到现金价值为0,也就等于保单没了,这份保单失效。

增额两全险:到了约定期限后,会一次性给付约定金额,期间如果有需要,也可以随时领取(领取后会影响到有效保额)。

3、储蓄险具体有什么优势?

1)安全可靠,有兜底

买了储蓄险,就和保险公司签订了合同,有法律效力,保险公司必须要做到。

即使保险公司破产或倒闭,那也没事儿。

《保险法》第89条和92条规定,万一人寿保险公司倒闭了,也会有其他的保险公司来接手,保单不受影响。

比如之前安邦人寿解散,卖出的保单就移交给了其他保险公司,买了安邦保险的小伙伴利益不会受损。

所以储蓄险的安全性不用担心,无论从监管还是法律上,都是层层保障,它属于安全性非常高的资产。

2)收益明确,穿越牛熊

这些保险,什么时候保单账户里有多少钱,都会写在合同里,收益是确定的,雷打不动。

怎么理解?

不管牛市还是熊市;

不管银行利率降到多少;

到了什么时间有多少钱都是确定的,不受影响。

现在大趋势是降息,国外很多国家已经是负利率时代。

国内的利率趋势也在缓慢下降,等十几年或几十后,别的产品利率很低甚至为负时,现在买的终身3.5%的复利就很香了。

3)有一定流动性,不完全锁死

可以根据自己的资金需求,安排储蓄险的流动性。

比如养老储备,希望每年能固定给到一笔钱,活多久领多久。一般的养老型年金,资金提取的时间、金额会提前约定好,纪律严格,不用操心。

比如教育金储备,这也是相对固定的现金流,一般是孩子到了约定的年龄,分年来给钱,可以买专款专用的教育金产品。

还有一种不知道将来什么时候可能需要用钱,希望随时能取。退休后身体还不错,想先多领点钱出去玩;或者除了养老,也想留笔钱给子孙后代...

这种情况,可以买增额终身寿险、两全保险(增额型),他们现金价值每年增长快,不需要用钱就放着,需要用钱时可以通过多次减保的方式,每次取出一部分。

如果只是临时需要大额资金,也能保单贷款应急。

4、总结一下

储蓄险相对于其他投资品最大的优势,就是无风险、回报稳定,劣势是进攻性不足,难以获得高增长的超额回报。

从资产配置的角度看,能帮助我们布局长期稳健的资产,做养老、教育等家庭资金长期规划,未来刚性支出,一定要提前备好。

有了兜底的,再拿一部分钱追求较高风险的投资回报,遇到熊市或黑天鹅事件也不影响最基础的生活,这才是最有安全感的生活状态。![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)

还没有人回复,赶紧来抢沙发啦~