她理财 App

她理财 App

理财险,也是一种另类的“存款产品”

综合考虑,选择下单了金满意足典藏版,原因如下:

首先对于家里的资金安排,相信绝大多数小伙伴肯定会留一部分资金,存放在银行存款或是货币基金这种安全性跟高的产品,毕竟一大家子人,要花钱的地方真的数不胜数。 ![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png)

但是!!这类产品的收益越来越低了。(去年振兴银行搞活动有白名单利息券,一年期4.7%,当时没感觉多高,就存了几万,现在再去找,要么下架了,要么下调的厉害)

我的工资卡是招行的,所以平时买点理财产品什么的几乎都在这里,就是图个方便。但是最近的存款产品收益高的也就3.5%,30万起的3年期大额存单稍微高一点,3.55%。货币基金(或是银行活期理财产品)也就2.8%左右,按现在这个利率趋势,别说过两年,可能过几天就降个百分之零点几,再往后还不知道是什么样呢,还挺愁的。

前段时间看了财蜜分享把买房的钱买增额寿,对比了下收益,感觉这个产品还挺香,要是长期不动准备升值的钱,完全可以平替啊。

时间越长优势越明显。所以,像我这样要做10年-30年这样中长期的稳健资产,它就非常合适。

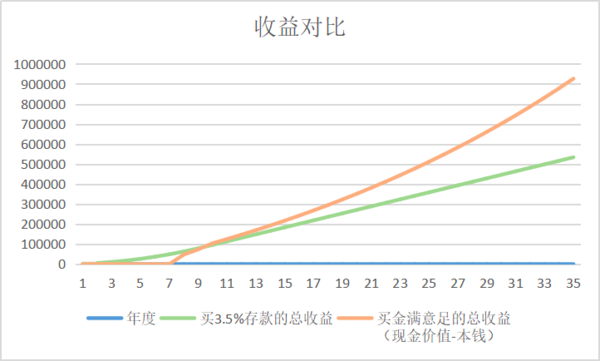

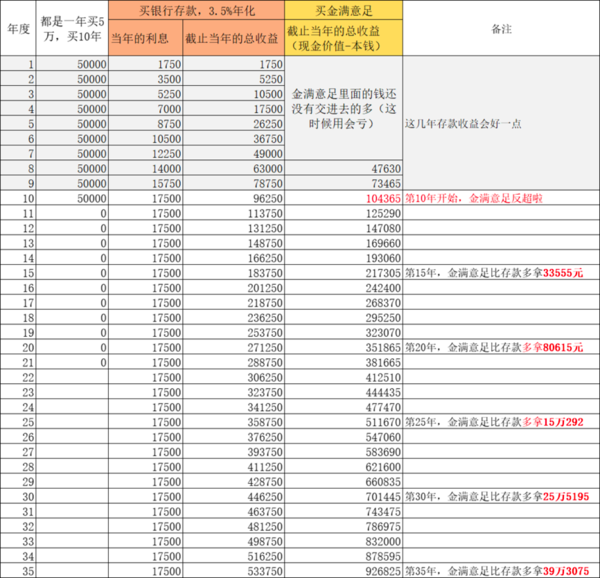

先说下我是怎么对比的:不管买金满意足还是存款,都是一年投入5万块钱,然后连续买10年。

银行存款,是参考的招行,3.5%的年化。

下面是对比的详细情况↓

第15年,比3.5%的存款多拿3万多,第20年能多拿8万多,第25年多拿15万多,差距会越来越大。

这里我假设的是这个3.5%的存款一直能买,但是根据这些年的实际情况看,想保持这样的利率水平,几乎是不可能的了,以后只会比3.5%更低。

但是你看金满意足不光是拿钱多,而且这笔钱还拿得很稳,都写进了合同里。只要买到手了,它就保一辈子,而且以后能有多少钱是确定的,不管怎么样都不可以变,“锁定利率”。

这个产品的具体收益率怎么样?毕竟这个最重要!收益白搭那谁买?

我当时也算了一下:

第10年复利收益是3.419%,折算为存款这样的单利是4%,已经比现在很多的存款产品、甚至大额存单都要高了。

第20年折算单利是4.88%,第30年折算单利是5.96%。不仅收益很高,关键是这个保险基本是没有风险的,还不用去看行情,等于直接躺赚,这就是我选择的原因!

锁定20年4.88%的年化收益,使用上也很方便,这样的产品如果用长期资金锁定未来的一部分开支,我觉得很好呀,养老或者纯纯攒钱,能管住手,且细水长流锁定收益,是个好选择~

大家也可以根据自己的情况去算一下!!![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

还没有人回复,赶紧来抢沙发啦~