她理财 App

她理财 App

「税优保险」下月来大动作,浅浅期待一下!

关于“税优保险”,以前小秘书写过一篇文章(跳转:不只工资变多,个税还有两个隐藏福利,你应该知道!)

这个品类保险既能保证续保,又能抵扣个税,看起来美丽极了~但 貌似不怎么出圈呀,身边很多人都没听说过![[晕]](https://static.talicai.com/emoji/talicai/emot16.png) ,根本原因就在于这类产品目前和政府捆绑过深(毕竟是能抵税,带有半公益性质),形态设计上不如纯商业险那样放得开,产品责任老,价格还贵。

,根本原因就在于这类产品目前和政府捆绑过深(毕竟是能抵税,带有半公益性质),形态设计上不如纯商业险那样放得开,产品责任老,价格还贵。

但转机要来了~![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)

最近国家金监总局发布了一个通知。

说是8月1日起,将对适用个人所得税优惠政策的商业健康保险(“税优健康险”)进行改革。

改革后保险产品范围将扩大至医疗保险、长期护理保险和疾病保险等商业健康保险主要险种,同时不再设计标准化条款,把产品设计内容交给市场主体等。

之前存在的几个主要问题,一次都点到了,也就是说监管也看到了产品这方面存在的欠缺,想实实在在去改一下。

一、什么是税优健康险?

具体看我开头的帖子跳转,那篇文章是详细介绍,这里简单来说,这就是一种政府主导、保险公司承保的产品,0免赔、0等待期、可带病投保且不加价、保证续保、可以报销特殊门诊和慢性病门诊等优点,还能够享受个人所得税减免政策。

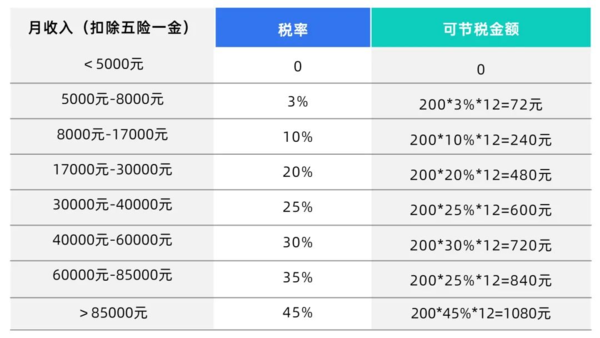

这项政策的具体内容是:购买税优健康险后,允许在当年(月)计算应纳税所得额时予以税前扣除,限额2400元/年(200元/月)。

举个栗子:假设老王月薪5200元,本来是要缴纳个人所得税(个人所得税起征点5000元/月),但是由于购买了税优健康险,每月享有200元的税收政策,这意味着每个月起征税提到了5200元,正好不用缴税了。

按照规定,收入越高,能减免的税额也越高:

二、改革后的4个变化

1,两项“扩大”,覆盖更多险种和人群

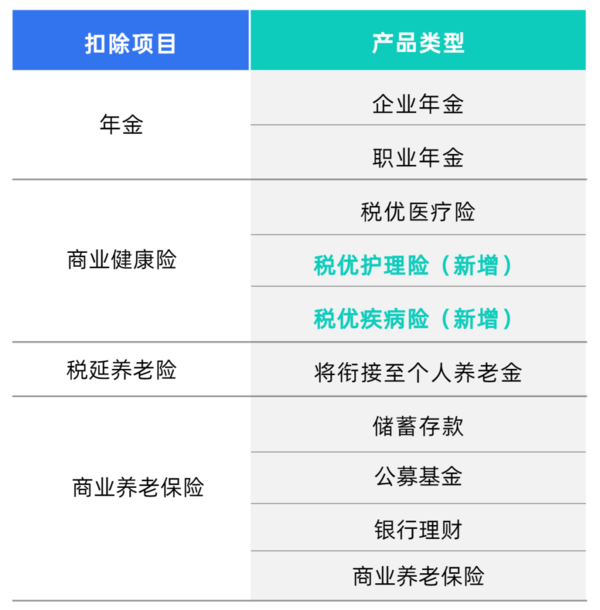

一是保险范围扩大,在原有基础上,再次纳入医疗保险、长期护理保险和疾病保险。这意味着,保障范围更广,能抵个税的健康险范围也更大。

二是扩大产品被保险人群体,投保人为本人投保外,也可为配偶、子女和父母投保。改革后将被保险从纳税者本人扩大到整个家庭的范围,被保险人群体覆盖面更广,用户购买保险的积极性也更高。

2,不再设计标准化条款,产品更多样

对税优健康险产品不再设计标准化条款,而是充分考虑消费者需求,增加产品保障内容,提高灵活性,仅对既往症人群设置承保要求,其他产品设计内容均交给市场主体。

这个太重要了,条条框框的限制只会让保险公司求稳,产品只为了配合政府要求而存在,那产品必然落后市场,之后给予保险公司更大的自由度,后续消费者对产品的选择也更多样。

3,明确保险公司合作门槛,购买更放心

大幅提高了保险公司准入门槛,能更大程度上保障客户利益,让其购买更放心。

4,建立账户信息,操作更便捷

通过行业统一的商业健康险信息平台为投保人建立信息账户,用于归集和记录投保人投保的所有税优健康险相关信息。这也意味着,购买税优健康险进行个税抵扣也将更加便捷。

总的来说,税优健康险对健康要求的标准低、对承保方的门槛高,这不仅让商业健康险更有保障、惠及更多人群,也能减轻家庭的医疗负担。

新规下的税优健康险给了保险公司更多创新的空间,后续通过保险公司的渠道优势,势必能把税优健康险新政转化为民众福利,让更多人听到、知道并享受到健康保险个人税收优惠政策的红利。

目前咱们接触到的常规商业保险,暂时没有在税优健康险的范畴内,但是8月1号改革政策实施后,估计多家保险公司会有税优健康险新品上线,届时小秘书会第一时间与大家分享,咱们消费者也就可以在常规渠道接触到了,希望到时候的新品,能让我们眼前一亮吧!![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

还没有人回复,赶紧来抢沙发啦~