她理财 App

她理财 App

光明慧选从通知到下架8小时,刷新记录....

最近一段时间,人身险定价利率下调的消息闹得火热,不管是银行的理财经理还是认识的保险业务员,给的建议都是尽量抓住当下的红利窗口期。毕竟现在存款利率骤降,3.5%定价利率的储蓄险产品又面临调整,再不入手之后就只能买3%定价的产品了。

我手上有笔快回款的定投,是三年前买的固定收益投资,到期后产品利息大降,没有了续投的价值,另外还有笔回本的股票成本,想着一块凑凑提前还下房贷来着,后来转念一想,不在乎这一时半会儿了,倒不如抢占个3.5%的年金险,权当长期投资了,以后LPR铁定还会降,到时候一并再申请吧。

看中的是光大的光明慧选,从上个月说要下架我就开始惦记这事儿,按照以往的经验来讲,一个产品正式确定下架时间怎么着也得半个月时间,到时候日期确定下来,周转一下投保就完了呗,结果谁想到!光大下午4点通知,晚上12点就下![[晕]](https://static.talicai.com/emoji/talicai/emot16.png) ,上周四正好比较忙,晚上回家刷手机才看到

,上周四正好比较忙,晚上回家刷手机才看到![[惊]](https://static.talicai.com/emoji/talicai/emot09.png) ,卡转账又限额,最后也没买上...我真是服气了。

,卡转账又限额,最后也没买上...我真是服气了。

按理说保险公司都是商业化企业,利润第一,没有任何理由去着急忙慌的下架自己家的头牌产品,以前下架恨不能提前一个月预热,现在倒好,不声不响,直接下,让我们连反应的时间也没有...

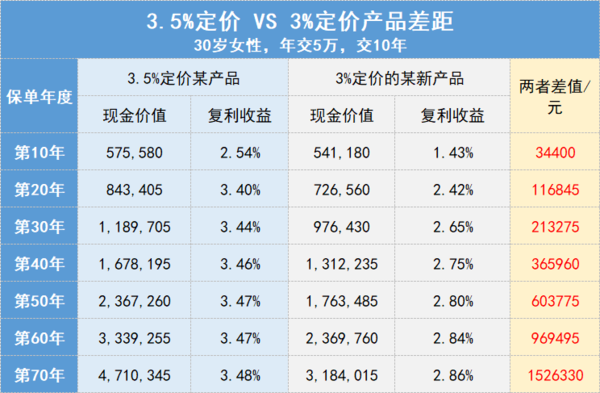

吐槽归吐槽,其实原因估计是实在顶不住监管压力了,3.5%产品卖得越好,积累资金存量就越多,将来的风险就越大,低利率时代,监管必然不会放任这种息差产品存在太久的。就像前段时间看到的那个3.5%和3.0的收益对比:

本来选择理财险就是吃的长期收益,结果一对比,发现时间越长利润差距越大,金满意足典藏版和以后的新品对比,30年能多20万!50年能多60万!关键这俩产品很可能前后脚,早几天买,可能就赶上3.5%了,像我一样晚个几小时,没买上光明慧选,以后买新品,这就差了几十万,这谁受得了...![[衰]](https://static.talicai.com/emoji/talicai/emot17.png)

所以各位,当下如果没有合适的投资机会的话,不如好好调整一下自己的资产负债表,多增配点压舱石资产,3.5%的年金险和增额寿,是很好的选择,现在能做的选择,随时会像光明慧选一样,转瞬即逝的拜拜~~~

还没有人回复,赶紧来抢沙发啦~