她理财 App

她理财 App

最后一次抄作业的机会

尴尬,看错了时间。

一直默认预定利率3.5%的产品都是7月31日下架。

今天看到一条消息,发现有些产品7月30日就没了。

最后再做一次盘点吧。

当下最推荐的产品——

1)重疾险

重疾险保一些花费较高的严重疾病,比如癌症、心梗、脑梗等。

确诊合同上的大病、满足赔付条件后,一次性给一大笔钱,随便咱们怎么花。

它解决生病失业后没有收入的问题,手上有钱才能不影响生活,安心养病。

大人推荐买:

保障到70岁,保费最便宜,买达尔文6号(7月30日下架)

终身保障,性价比最高,买达尔文7号(7月31日下架)

小朋友推荐买:

只保障30年,慧馨安2022(7月31日下架)

这次预定利率调整,对少儿终身重疾影响很大,给娃买重疾,但凡有预算一定先选保终身。

有健康异常问题的朋友买:

超越1号(7月31日下架)

这款主打一个核保宽松。

其他重疾险经常会拒赔的疾病,像是甲状腺癌、肺结节、高血压、糖尿病、抑郁症等等,超越1号都有承保的机会。

算是保险公司开了后门,不过保费也会贵一点。

因为健康问题买不了其他重疾险的,别错过它。

2)定期寿险

定期寿险是给家人留钱的,人死了或者全残了,保险公司会赔给家人一大笔钱。

背着贷款,需要养一家老小的人必买。

推荐买:

大麦旗舰版(7月31日下架)

定海柱3号(7月30日下架)

这两款没啥大区别,给老公买定海柱3号会便宜一点点。

具体测评可以参考这篇:500多块买100万,经济支柱必备

3)养老年金

能100%确定,自己攒的钱至少55岁退休后才用,选养老年金险。

除了以上情况,其他任何原因想攒钱,都可以选增额终身寿险。

现在想买年金险,推荐两款:

预期寿命80-90岁,选鑫佑所享

2000块就能买,终身领钱,80岁后收益高,90岁复利收益能超过3.8%。

80岁、90岁、100岁,会额外多给1倍/2倍/3倍养老金。

现金价值持续到85周岁,有一点传承的作用。

想要每年领取多,选星海赢家(7月31日下架)

它也是活多久领多久,有两个版本可以选择。

计划一每年养老金少一点,保证领取20年,保底收益高。

计划二每年能多领一点,只保证领取15/12年,保底收益低,但活到90岁后收益超高,接近4%。

星海赢家在领取前,两个计划可以进行转换,

投保时选了计划一,等快到领取时间,发现自己倍儿健康,活到90不是问题,可以变更成计划二。

4)增额寿险

收益天花板,金满意足典藏版(7月31日下架)

利率下行期的逆天存在,可以锁定终身复利收益,长期irr接近3.48%。

我用给0岁宝宝买10年交费算过收益,其他年龄收益也差不多:

第12年,IRR3.3%,折算单利3.76%。

第20年,IRR3.4%,折算单利4.9%。

第30年,IRR3.44%,折算单利5.42%。

越往后收益率越高,长期复利最高能到3.48%,折算单利能超过15%。

增额寿的现金价值明明白白写在合同中,

收益确定,不会像存款国债一样一降再降。

资金使用灵活,保单回本后,需要用钱的时候随时办理减保。

用来当教育金、养老金,各类长期备用金都行。

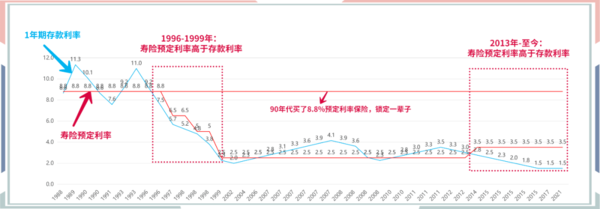

8月1日开始,值得买的3.5%产品所剩无几,接下来就是从3%的矮子里拔将军了。

从大V那看到的图,

这是历史上,第二次薅保司羊毛的窗口期。

3.5%是现在无风险利率的天花板,未来大概率不会再有这么高的确定收益了。

大黄蜂好,小淘气现在捆绑身故责任了,保费贵。

要身故的话,选小淘气吧,可以加ICU津贴

我会选小青龙附加癌症二次,如果没有单独买过住院津贴,可以把住院津贴也选上。两个小朋友选一样责任吧公平一点![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)