她理财 App

她理财 App

医保和惠民保就够了?不,有人治疗费一年47万...

前段时间被一个群里的众筹打击了一波。

一个刚毕业的年轻人确诊淋巴瘤,父母在工地当小工,家里拿不出啥钱。

一位40多岁的顶梁柱,肺癌晚期,需要50万,现在只筹到1万。

记得年初那会儿还有个热搜,车祸现场,20岁的小伙对救援人员说,自己是癌症晚期,请先救他爸……

让人疑惑,怎么现在无论是老的还是小的,患癌症的这么多??

你看2022年,中国和美国分别有约482万和237万例新发癌症病例,以及321万和64万例癌症死亡。要知道,咱们有的三线城市常住人口也就400万左右,大家可以对比感受一下。

如果只是发烧、感冒这样的小问题,人数多些倒也无关痛痒,但这是癌症。不仅难治,还很容易复发或转移,而且费用高,平均治疗费22-80万。

有位30多岁朋友,确诊鼻咽癌治疗了1年多,你们一共猜花了多少钱?

整整47万,这还是医保报销之后自己额外出的,不然得更多。

按一次治疗40万来算,对于普通人,来一次可能就掏空积蓄,甚至还得背上债务,再来个2次,光是想想就开始焦虑了。

为何有医保,还要花这么多钱呢?

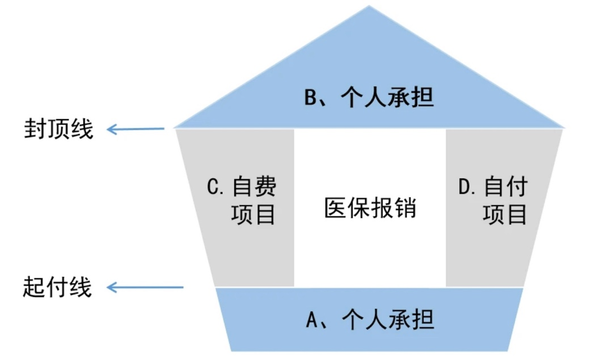

医保确实很实用,而且无论年龄和健康状况,都能拥有。正是它的低门槛,也决定了它不是万能的。有封顶线、自费项目等局限,最后实际可报销的,其实只有下图中间那部分。

就拿药品来说,很多疗效好的自费药、进口药,还有大家听过的几万一针的特效药,医保都是不报的,需要自己掏钱。

这也是明明都有医保,却依旧无法消灭众筹的原因。

医保报销之后,剩下的高额医疗费,难道就无解了吗?

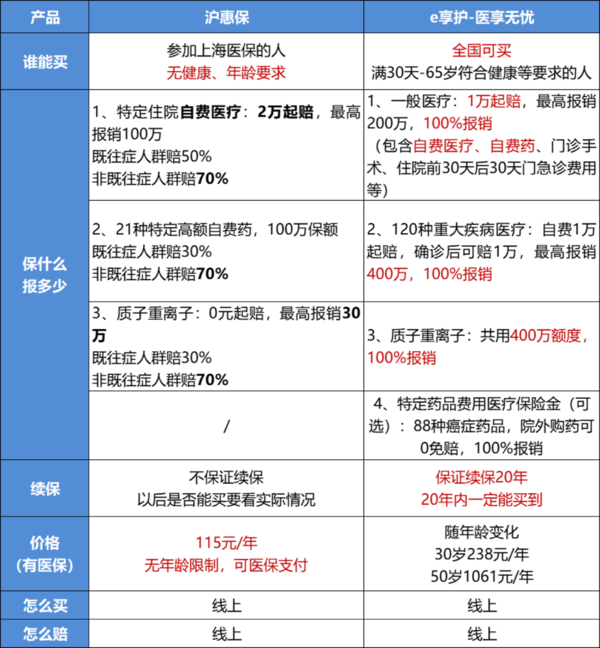

并不是,还可以用商业医疗险,比如各地政府推出的“惠民保” “补充医疗”,像上海的沪惠保、成都的蓉惠保......可以用来报销医保不管的一部分费用。

它们的共性特点是,门槛也很低,基本没有健康要求、不限年龄,交当地的医保就能买,也便宜,几十块、一百多就能搞定。2类朋友一定要买上:众民保普惠百万医疗险

一是上岁数的人,作为医保的补充;

二是健康有较大问题的人,比如有严重高血压、糖尿病、做过大手术,或者已经得了癌症等疾病的朋友。不仅有机会买到,有些地方的惠民保,对于后续再治疗这些疾病的费用也能报销一部分。

比如沪惠保,它的最大优势在于,之前有的既往症(比如买前就得了的癌症、重症尿毒症透析等),再接受治疗,也能报销30%-50%。一般的商业百万医疗险不报。

至于孩子和身体较为健康的中青年人,如果能买到保险公司的百万医疗险,我都建议先把医疗险买上,因为保障真的要比医保和惠民保好很多很多~

就拿e享护-医享无忧来说:

①保障范围更广

沪惠保只保特定住院自费医疗,个人自负的费用不管。拿处方去门诊或指定药店买药,只能报销特定的21种自费药品。

医享无忧除了住院的自费医疗,自负部分也管。还有门诊手术、住院前后30天门急诊也保,实用很多。院外购药的话,88种各类癌症可能会用到的药品,都可以报销,以后还会再更新。

②报销力度更强

对于非既往症人群,也就是买的时候比较健康的朋友,沪惠保一般是2万起赔,只报销70%。医享无忧则是1万起赔,100%报销。

假设癌症自费40万,都符合报销要求,医享无忧可报销(40-1)*100%=39万,只要自费1万。

沪惠保报销(40-2)*70%=26.6万,需要自己出13.4万,得多掏12万,花费越高,差距还会越大。

③没有地区限制,看病体验好

得了大病,有条件谁不想去医疗资源更好的城市看病呢?

医享无忧没有地域限制,去符合要求的二级及以上公立医院,合理费用都能报销。

而且它还送一些增值服务,比如住院垫付。医疗险一般都要先看完病,再拿发票去报销,但不是所有人都能拿几十万出来先垫上的。有这个服务,可以申请让保险公司来垫钱,压力要小很多。

这些服务,惠民保通常是没有的,基本上买哪里的,也只管当地医院的治疗费,去外地就不保了,这是个比较大的问题,毕竟不是所有人都在医疗条件更好的大城市生活。

综合来看,沪惠保这类惠民保虽然价低门槛低,但像医享无忧这样的商业医疗险,保障范围广、报销力度高,可以更好的解决看病难、看病贵、异地就医等问题。

同样的,长相安长期医疗险(20年)这款医疗险同样也很优秀,70周岁也能买,同样也是保证续保20年。

基础保障包含医疗保险金200万+55种特定疾病医疗200万+120种重大疾病医疗400万+1万元的重疾津贴。不限制社保范围,进口药、自费药也可以理赔。

而且长相安还有个最大亮点:免赔额可递减。

在保障期间内,如果没有发生理赔,免赔额每年降低 1000 块,最高能降至 5000 块。

百万医疗险解决大病医疗费之后,我们就能高枕无忧了吗?

治病期间大概率没法正常工作,好几年没有收入。但养病、日常生活、房贷等费用依旧得支出,资金只出不进,会快速、持续地消耗家庭积蓄。

病治好以后,身体很可能不允许再高强度工作了,导致收入减少,甚至也有很多人没法再就业。

这些情况,医疗险都无能为力。对于家庭支柱来说,大病治愈后,家庭积蓄基本也被慢慢耗完了,生活品质会大大降低。

所以,懂行的人,基本会做一个百万医疗险+重疾险的组合。

重疾险,确诊合同上的大病,会一次性赔一笔钱,比如买50万保额,可以赔50万。

重疾险,会在保险合同里列清楚,保多少种疾病,每种的理赔要求是什么样的。

现在的产品都有几十上百种大病,其中28种是监管要求必须有的,包含癌症、严重脑中风后遗症等,基本覆盖95%以上大病风险,不用担心保的不够全。

现在性价比更高、更受欢迎的重疾险——小红花致夏版重疾险

基础保障扎实,重疾赔付后,轻、中症不终止而且可以进行多次赔付。而在可选责任中,小红花致夏版的疾病关爱金新增轻症额外赔付15%保额的责任,以及第二次重疾保险金从5年最高恢复100%保额,升级成3年最高恢复120%保额。

买了保险用不上,才是世界上最幸运的事!

-

小小小豆丁小小小豆丁引用 @ 想love @ 想love 的话:小豆丁,想请帮忙分析一下我跟我爸妈买的保险有没有问题?我爸妈都是快满70的人,爸爸有职工医疗保险,然后我帮他买了百万医疗险住院险,一年160

惠民保免赔额比百万医疗高,报销比例比百万医疗低,从保障上来说不如百万医疗险(惠民保承保用户,更多的是给那些因各种原因买不了百万医疗的人准备的)如果身体条件符合百万医疗险要求,保费预算允许的话,当然是更建议保留百万医疗险。

另外,买的百万医疗是哪一款啊?将近70岁 且无医保身份,百万医疗险基本都在四五千元以上,你的1600这款 我比较好奇~