她理财 App

她理财 App

十月就要「龙抬头」,带你窥探3.0%养老年金新品

目前对保险公司来讲,任务只有一个,那就是赶紧开发新品,抢占市场![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png)

自打7月底大批产品下架之后,市面上产品数量减少了80%,尤其是理财型保险,因3.5%的定价利率干涉几乎全军覆没,其中就包括君龙人寿的龙抬头养老年金,这款产品小她讲的比较少,但实打实也是第一梯队的,保司迅速对产品进行升级,更新为龙抬头2.0,我看小她也已上线这款产品,那话不多说,咱们就简单分析一波~

1.保证领取20年,现价持续到85岁

龙抬头2.0的产品形态,几乎和老产品没有差别:

在基础保障中,龙抬头2.0养老金是保证领取20年,和之前我们了解的光明慧选等是一样的~如果保证领取期间不幸身故,保险公司会把剩余未领取的养老金一次性给付给家人。

跟大多数年金险不同,龙抬头2.0的一个亮点是,在客户开始领取养老金后仍有现金价值,且一直持续到85岁!

即使是已经领取了20年后身故,只要账户还有现金价值,保险公司也会退还剩余现价!

日后领完养老金,客户在85岁前都可以决定是否退回现金价值,相当于手里有一笔流动资金随时应急,非常灵活。

2.领取金额高,irr利率高

作为3%定价的产品,龙抬头2.0的收益如何呢?

做了收益演示测算:

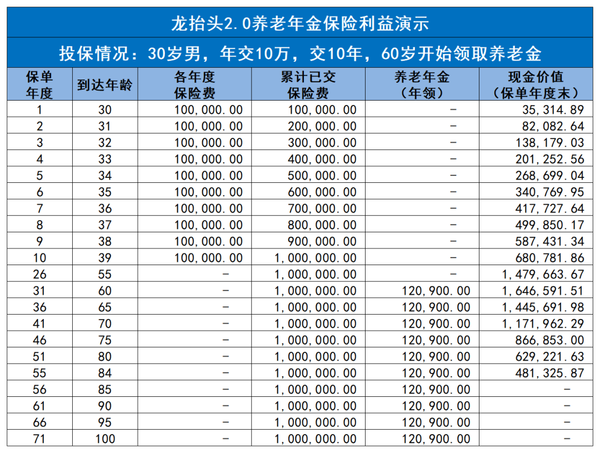

30岁,年交10万,交10年,60岁时开始领取养老金,具体产品收益如下:

在60岁前,保单的现金价值>已交保费,领取养老金当年,现金价值超出已交保费64w。

60岁开始,每年可以领取120900元的养老金,领取到80岁时,一共领取了2418000元,比已交保费高出141万!

还不算完,80岁时账户内的现金价值还剩60多万,此时如果继续领取养老金,到84岁时现金价值还有48万元,如果客户把这笔钱取出,保单合同终止。如果保持保单有效,客户每年依旧可以领取固定的养老金,活多久领多久。

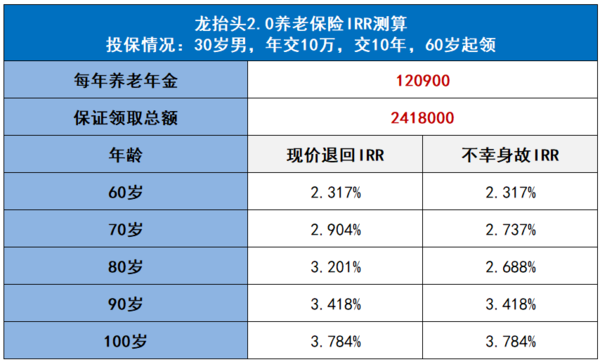

IRR测算方面,龙抬头2.0的表现依旧出色:

可以看到,无论是退回现价还是不幸身故,随着客户年龄的增长,IRR的利率也越高,当100岁时,两项IRR均高达3.784% ~ ~

目前来看,无论是产品收益还是产品IRR,龙抬头2.0都位于3%定价产品的第一梯队,还是值得入手的。

3.投保门槛低,覆盖人群范围广

龙抬头2.0除了收益高,性价比优,保障期限长外,它的门槛也比较低。

在产品形态中可以看到,龙抬头2.0最低年交1万元就可以投保,工薪阶层也能负担。

缴费期选择多样,最长可分为20年缴费,对低预算的较为友好。

此外,产品暂时没有投保职业限制和健康告知,从事高风险职业或身体健康有问题的客户基本都能上车,保障的人群范围还是比较广的。

一般客户挑选养老险时,主要看日后领取的养老金、现金价值、身故后保障金三项保障,毕竟这关系以到后的养老生活品质。

目前来看,龙抬头2.0这三点都兼顾得不错:不仅年金领取高保证领取20年,现价还能持续到85岁,保证领取后身故还可以赔付现金价值。

相比分红类养老险,龙抬头2.0主打的是很稳,每年领取确定且IRR可高达3.78%,非常适合想要稳稳养老幸福的人。

总而言之,错过了3.5%定价的储蓄险,那么我认为龙抬头2.0这个产品可以做个不错的补充~ ~

还没有人回复,赶紧来抢沙发啦~