她理财 App

她理财 App

收益确定的3%和不确定的3.5%+,你会选哪个?

这周在看理财险,看的人好纠结![[吐血]](https://static.talicai.com/emoji/talicai/emot39.png)

我的感受类似于:

1)固定薪资3万

2)底薪2万5+绩效可能超过1万也可能只有几千

怎么选?

7.31之前,预定利率3.5%的增额寿险,大多是传统型的。

它们收益固定,现金价值写在合同中,投保时就能算出每一年对应的收益,长期IRR能接近3.5%。

8月上新的理财险,分成了两个方向:

一类是,传统型。

预定利率3%,收益确定,长期收益普遍在2.8%-2.9%。

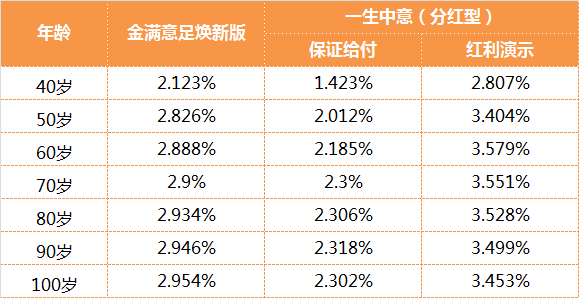

代表产品:金满意足焕新版增额寿

第20年IRR可达2.80%,长期IRR可以到2.95%。

另一类是,分红型。

分红险是老大哥了,09到13年期间,有80%的产品都是分红险。

它的收益有两部分:

1)保证收益,和传统型一样,白纸黑字写在合同上,保险公司一定会给。

2)浮动收益,这部分收益不确定,保司派发的分红会根据经营情况决定。

分红型增额寿,目前定价利率是2.5%。

看了几款产品,保证收益的长期IRR能到2.3%左右,就算不错了。

单看这部分,确实吸引力不大。

但是,算上分红的话,IRR甚至能超过3.5%。

30岁女性,年交5万,交5年,保单利益:

投入25万本金,

在60岁时,

金满意足焕新版,现金价值超过55万;

一生中意(分红型),保证给付的现金价值只有45万多,红利加持下现金价值超过67万。

只看保证部分的现金价值,分红险不如传统型产品。

算上分红的增额寿,比传统型增额寿保单利益高很多。

持有50年,能多出32万,超过了投入的本金。

看IRR,会更明显:

金满意足焕新版,是贴着预定利率设计的产品,长期IRR能超过2.9%。

一生中意(分红型),只看保证收益部分,长期IRR最高2.3%左右。

如果能达到预期分红,它的IRR会始终高于金满意足焕新版。

60-80岁,IRR超过3.5%,比之前的增额寿收益还高。

分红是不确定的,是无法预测的,只有历史数据可以参考。

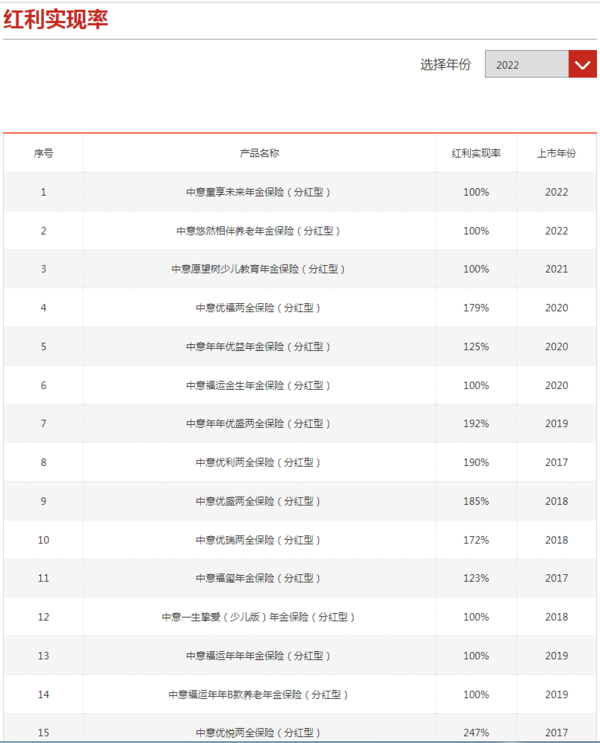

新规要求,从6月30 日起,保险公司每年要在官网公布产品的红利实现率。

红利实现率,是实际分红和演示表中预期分红的比值。

大于100% ,就可以认为产品的整体分红派发是达标的。

一生中意所属的中意人寿,披露的过往3年红利实现率:

(我只截图了一部分)

几十款产品,没有一款低于100%

就是说,之前产品整体的预期分红基本都能实现。

从过去十年的数据来看,

行业平均红利实现率都超过了100%。

我们或许对分红险可以多一点信心。

不过还是要强调一下,

红利实现率代表的是过去的情况,无法保证将来。

如果要买分红险,一定要做好心理预期,

分红是不保证的,收益是不确定的。

分红险在保本增值的同时,还有向上追求高收益的可能性。

看到不少业内预测,在预定利率3%的时代,分红险会成为未来的主流。

降低0.5%的保证收益,去搏一把更高的浮动收益,你愿意么?

还没有人回复,赶紧来抢沙发啦~