她理财 App

她理财 App

成人重疾险,小红花致夏版和超级玛丽9号选哪个?

今天来看看热门的成人重疾险:

先说结论:

想要保费低、基础责任性价比高,选超级玛丽9号。

想要高保额、需附加心脑血管疾病额外保障,选小红花致夏版。

【投保规则】

小红花致夏版,是保障终身的重疾险,最长支持30年缴费。

超级玛丽9号,可以保障终身,也支持保到70岁,最长可选35年缴费,延长交费期限,保费压力会更小。

【必选保障】

两款产品的基础责任都是重疾+中症+轻症+被保人豁免。

重中轻疾病保障数量相同,高发疾病覆盖比较全面。

两款产品都能做到:

1)等待期内得轻症/中症,仅免责该疾病,合同继续有效

2)在重疾理赔后,轻症/中症保障都持续有效。间隔90天后,再患非同组中症、轻症,还可以理赔。

区别在于赔付次数,小红花次数更多,超级玛丽更灵活。

小红花致夏版,中症最多赔3次,轻症最多赔4次;

超级玛丽9号,中症+轻症累计最多赔付6次。

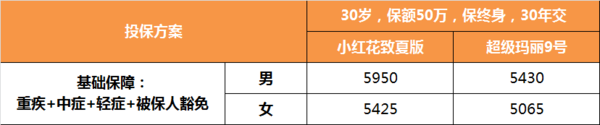

基础保费对比:

基础保障基本相同,小红花致夏版贵一些,超级玛丽9号性价比更高。

【可选责任】

1)疾病关爱金

在60岁前出险,可以额外赔付,相当于在家庭责任最重的时期,多一份定期重疾保障提高保额。

小红花致夏版,轻中重症都有额外赔。

60岁前首次得重疾:额外赔 80%

60岁前首次得中症:额外赔 30%

60岁前首次得轻症:额外赔 15%

超级玛丽9号,只对重疾和中症额外赔付。

60岁前首次得重疾:额外赔 80%

60岁前首次得中症:额外赔 30%

从保障来说,小红花对轻症也做了加强,保障更好。

基础+疾病关爱金,保费对比:

疾病关爱金定价差别不大,小红花还是贵在了基础责任的保费上。

从性价比角度考虑,会更建议选超级玛丽9号;

看重保障全面,愿意多花六七百块钱,让轻症也能额外赔付15%,可以选小红花。

2)癌症二次赔

小红花致夏版的癌症二次保障:

①第二次重疾为恶性肿瘤-重度,赔付120%保额

②第二次患轻症为恶性肿瘤-轻度和原位癌,赔付30%保额

非癌→癌,间隔期180天;癌→癌,间隔期3年。

超级玛丽9号的二癌保障,是恶性肿瘤津贴形式:

第二次患癌,间隔期后先赔40%,2年后还有癌症再赔40%,3年后再赔20%,累计赔 100%。

非癌→癌,间隔期180天;癌→癌,间隔期1年。

两款产品在二癌责任上,走了两个方向。

小红花在间隔期后患恶性肿瘤-重度,一次给完全部120%保额,主打一步到位。还扩展了恶性肿瘤-轻度和原位癌,赔付30%保额。

超级玛丽9号是分批赔付,二次患癌,每年给一部分津贴,领够3年能拿到100%保额。

在首次重疾不是恶性肿瘤的情况下,

两款产品二癌间隔期都是180天。

小红花能一次拿120%;

超级玛丽第一次只能拿40%,三年才能领到100%。

小红花的赔付会更有优势。

如果第一次重疾是恶性肿瘤,

小红花间隔期3年,超级玛丽间隔期1年。

癌症在3年内转移复发的概率比较高。

间隔期更短超级玛丽9号,获赔的概率更大。

小红花保额更充足、对恶性肿瘤-轻度和原位癌也能额外赔付;

超级玛丽9号,在首次患癌的情况下,拿到理赔金的可能性更大。

保障各有优势,综合保费来看的话,超级玛丽性价比会更高一些。

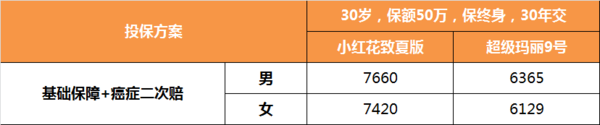

基础保障+癌症二次保费对比:

超级玛丽还有一项恶性肿瘤扩展金:

第一次轻度恶性肿瘤/原位癌后,又患重度恶性肿瘤,额外再赔50%,中间没有间隔期,可以和重疾多次赔付叠加赔付。

它保障了癌症从轻度发展为重度的情况。

增加这项保障,多花不到100块。

家族中患癌人数多,想加强癌症保障的人,可以选上。

3)重疾二次赔付

小红花致夏版,60岁前,自首次得重疾赔付后,间隔1年再得不同重疾,再赔1次。

赔付额度,每满1年重疾保额恢复40%,最高恢复到120%。

超级玛丽9号,60岁前确诊首次重疾,满3年后再次确诊同种重疾(不包括首次重疾持续状态)或其他重疾,赔付120%保额。

小红花优势是间隔期短。缺点是两次重疾都要求在60岁以内,这个条件苛刻,因为年龄越大发生重疾的概率更高。

超级玛丽间隔期长,要3年。但是只要求首次重疾在60岁前,第二次重疾没有年龄要求,更实用。而且第二次重疾,只要不是第一次重疾的持续就可以赔,这一点很宽松。

看重重疾二次赔付,建议选超级玛丽9号。

基础保障+重疾二次,保费对比:

4)特定心脑血管疾病保障

在重疾理赔中,癌症第一多,心脑血管疾病第二。

小红花致夏版,附加心脑血管疾病拓展保险金,首次重疾赔付后,如果又得10种特定心脑血管疾病之一,可额外赔120%。

超级玛丽9号,没有这项保障。

有家族遗传或者有高血压的话,可以选择小红花,附加特定心脑血管疾病保障。

30岁买50万基本保额,多花保费600-700块。

5)身故全残保障

在没有赔付重疾的情况下,身故或者全残,

18岁前:赔已交保费、现价大者

18岁及之后:赔付基本保额

加上身故责任,相当于这张保单必定会赔付,保费上涨也会比较多。

基础保障+身故全残,保费对比:

小红花的身故定价,拉平了基础责任高出的保费。

加上身故后,两款产品的保费相差不大,可以根据其他附加责任来确定投保产品。

总结一下:

预算有限,选超级玛丽9号。

可选保障至70岁,最长支持35年交费,每年保费压力小。

基础保障定价低,第二次重疾无年龄限制,理赔条件更宽松。

预算不紧张,看重高保额、想要心脑血管额外保障,推荐小红花致夏版。

60岁前,重中轻症都可以额外赔付。

癌症二次保额更高,重度恶性肿瘤能赔120%,轻度恶性肿瘤/原位癌也能赔30%。

附加心脑血管疾病额外保障,10种特定疾病,第二次患病能再赔付120%。

还没有人回复,赶紧来抢沙发啦~