她理财 App

她理财 App

又降了!事关你的存款和大额存单

存款利率又上热搜了...![[观望]](https://static.talicai.com/emoji/talicai/emot03.png)

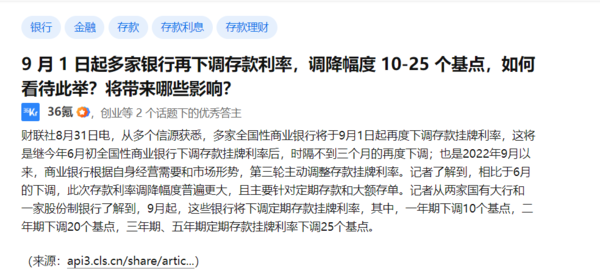

今天多家银行发布通知,从9月1号开始将会再下调存款挂牌利率,调降幅度10-25个基点。这也是继今年6月初全国性商业银行下调存款挂牌利率后,时隔不到三个月的再度下调。

此次存款利率调降幅度普遍更大,且主要针对定期存款和大额存单。

其中,一年期下调10个基点,二年期下调20个基点,三年期、五年期定期存款挂牌利率下调25个基点。

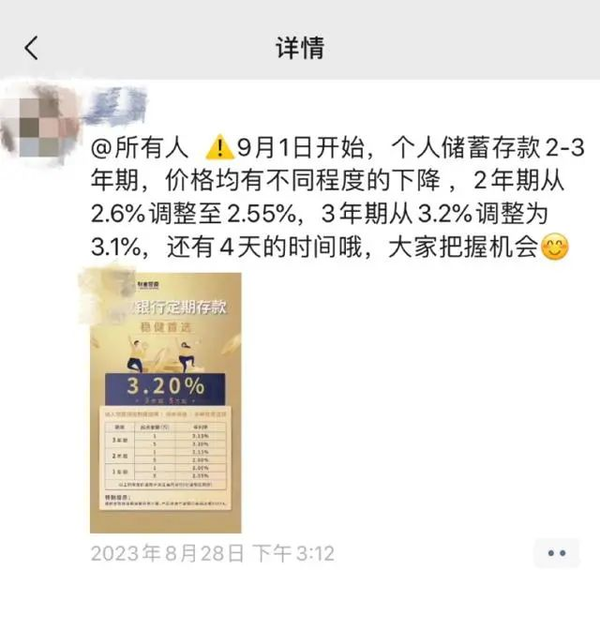

下图为某城商行的客户经理在朋友圈的提醒:

1年期:1.9% → 1.8%

2年期:2.3% → 2.1%

3年期:2.85% → 2.6%

为什么短期内要持续下调存款利率?

一方面,受宏观经济复苏、货币政策调控等因素的影响,市场利率水平整体走低。另一个主要方面,银行资产端结构发生了变化,最近疯狂吹风的降低存量房贷利率,无疑将直接冲击银行利润端,而少收了不少钱,那自然也少点开支,推动银行降低利息支出势在必行,控制稳健的利润区间。

面对存款利率的多次下调,很多人可能会有这样的疑问:钱还有必要继续存银行吗?

在我看来啊,我们的资产还是有必要拿出一部分放在银行存款里的。

虽然存款利率下调会导致你的收益减少,但存款仍是一种安全、便捷、流动性高的理财方式。

只要你根据自己的资金需求和风险偏好,适当地分散存款期限和金额,多样化的选择理财产品,就可以在一定程度上规避利率风险,提高收益水平。

比如,你可以将一部分资金存入活期或短期定期存款,以保证流动性和应急需求;将另一部分资金存入长期定期存款或大额存单,以锁定2-3年较高的利率和收益;剩余的部分再投入到基金、股票、债券等市场化的金融工具中,以获取长期更高的收益和增值。

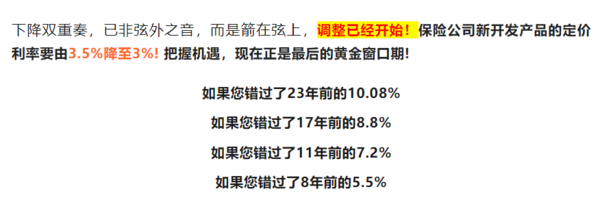

预定利率的下调已成为必然趋势,但如果现在给你一个能锁定3%收益率的机会,你会把握住吗?

理财险就给我们提供了这样的机会:

1、提前锁定收益

理财险最大的特点就是提前将收益写进合同,这意味着不管未来利率如何下调,我们的收益都是确定不变的。

对于长期预定利率能接近3%的理财险产品来说,锁定近3%的收益率,可能就意味着锁定了当下及往后的最高利率。

2、安全性高

本金的安全是我们进行理财投资最看重的。而理财险提前将本金和利息以合同的形式确立下来,确定可以保本保息。

因此,如果你手中有一笔未来长期不急用的闲置资金,除了银行存款产品外,还可以提前为自己购置一份理财险,锁定长期近3%的收益率。

当然,如果手里的钱短期内可能会用到,或者没有了解清楚相关产品,要想明白,不要盲目跟风。理财型保险的资金锁定时间还是比较久的,灵活性还是比较差的~

8月初,3.5%预定利率的理财险也落幕了,还保险圈里流传着这样一句话:

从目前的产品来看,更推荐这两款:

金满意足焕新版

一生中意终身寿险

省流总结特点:

金满意足焕新版:0-60周岁可投保,承保1-6类职业。

①全周期高现价:收益第一梯队,第20年IRR可达2.80%,长期IRR可以到2.95%。

②投保门槛宽:最低1000元就能买,支持隔代投保,仅有一条健康告知,甲状腺结节、乳腺结节、肺结节、三高都能买。

③保全功能丰富:支持加保、减保、保费垫交;支持保单贷款,可享低贷款利率。

一生中意是增额寿型分红险,保单利益是由保证利益和红利利益两部分构成。

保证利益部分对应增额寿确定的现金价值,白纸黑字写进合同,长期持有的退保IRR超过2.3%,它的保证收益部分在分红险中处于较高水平。

分红部分为保额分红,利益不确定,中意人寿既往中档分红实现率较高。分红型增额寿险,适合既期待高收益,又需要保底保障的人群,预期分红达成的情况下,长期IRR可突破3.5%。

利率下行已经是大趋势,我们要做的应该趁现在部分资产还有合理收益的时候,尽快锁定长期稳定收益~~~![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

还没有人回复,赶紧来抢沙发啦~