她理财 App

她理财 App

还是多攒点老本吧!

前阵子看到一个新闻,说一64岁男子为了到工地干活,办了个假身份证,结果被警方行政处罚。这则新闻评论区下尽管有多种声音,不过相比于以往的键盘侠,更多人的言语透露出对男子的同情。

办理假的身份证肯定违法,这个不容置疑。

但说实话,谁愿意辛苦了大半辈子,都已经到可以安享晚年的时候,还冒着违法的风险,去办一张假身份证上工地干活?![[观望]](https://static.talicai.com/emoji/talicai/emot03.png)

归根到底,不还是生活所迫啊。

而这届职场人也挺惨的,还在计划着怎么更好的搞钱,来争取能够实现提前退休的计划,却等来了延迟退休的消息。

其实这两年陆续出台的“个人养老金制度”、“延迟退休方案”等政策,不少人都已经逐渐意识到,养老不能光靠社保。

规定什么时候退休不重要,如何在年轻的时候多攒点钱,让我们退休之后同样享受高品质的生活,才是关键。

所以不少朋友通过各种渠道,开始努力攒钱,有的存银行,有的买国债,有的买基金股票。

上面这几种方式确实很不错,但也都有不确定性。

比如银行存款、国债,这几年的利率一直在走低,如果把钱放在里面,收益只会一年不如一年。

而去买基金股票的话,波动又太大,对于一些比较保守的人来说,每天看着都影响心情。

思来想去,如果目的就是为了退休生活准备的话,似乎商业保险里面“活多久领多久,可以获得永续现金流”的年金险,会更合适一些。

它跟社保养老金类似,年轻时定期投入资金,退休后每年/每月定时定量拿一笔养老金。不同的是,它可按自己情况,选择交费金额和时间,多交多拿。

不过对于年金险很多人担心,会不会自己没领多少年,人就没了。

其实现在很多产品都会有最低领取时间,比如开始领取后,就保证你能领到至少20年的钱,哪怕只领2年人没了,也会将剩余18年应领未领的钱给到家人。

而且虽然很多人戏谑可能活不到65岁退休,但官方的数据就摆在这里,不要对自己的寿命保持太低的预期。

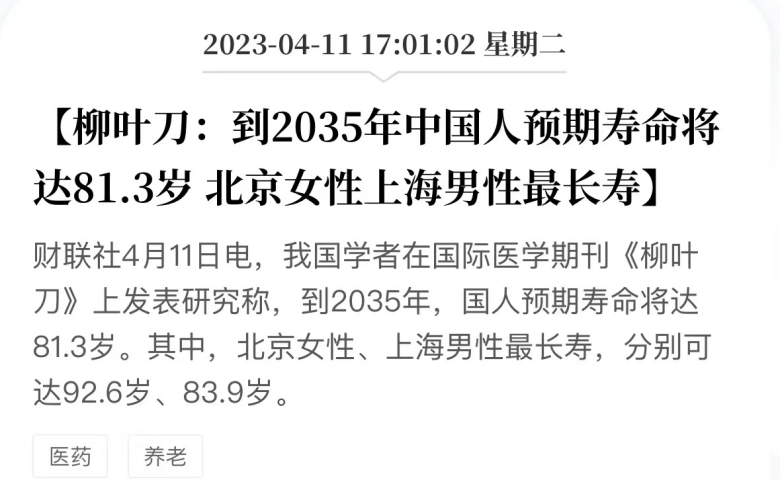

4月份柳叶刀公布了一个数据,说中国人预期寿命将在2035年的时候,达到81.3岁,其中以北京女性、上海男性最长寿,分别到92.6岁和83.9岁。

只要平时多注意锻炼身体,将来再整点科技与狠活,说不定咱直接就突破均线了~

所以如果想在退休后有更充足的资金,保证一定的生活品质,真的可以买上一份年金险,刚好最近也是一个非常合适的购买时机。

比如最近上线的这款龙抬头2.0养老年金,我是比较看好的,他也是3时代首批养老金产品。

来说说我喜欢这款产品的几个点吧。

1、购买门槛很低

出生满28天-50岁都能投保,而且对被保人的职业和健康没有要求,这点比市面上大多数的年金险都要好;

保费最低1W起,最长支持20年交,适合绝大多数朋友。

2、保证领取20年

在开始领取养老金后仍有现金价值,且一直持续到85岁!这是产品的特色责任。

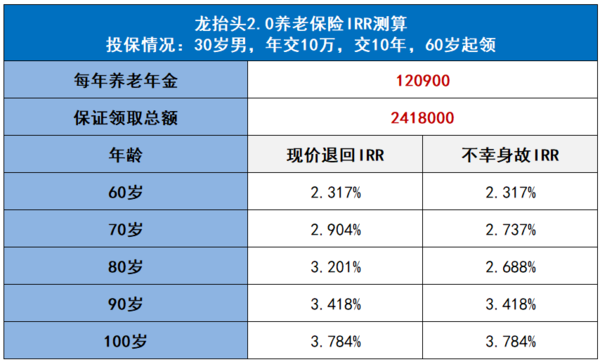

30岁,年交10万,交10年,在60岁前,保单的现金价值>已交保费,领取养老金当年,现金价值超出已交保费64w。

60岁开始,每年可以领取12.09万元的养老金,领取到80岁时,一共领取了241.8万元,比已交保费高出141万!

还不算完,80岁时账户内的现金价值还剩60多万,此时如果继续领取养老金,到84岁时现金价值还有48万元,如果把这笔钱取出,保单合同终止。如果保持保单有效,每年依旧可以领取固定的养老金,活多久领多久。

可以看到,无论是退回现价还是不幸身故,随着客户年龄的增长,IRR的利率也越高,当100岁时,两项IRR均高达3.784% ~ ~

目前来看,无论是产品收益还是产品IRR,龙抬头2.0都位于3%定价产品的第一梯队,还是值得入手的。

对比起市面上同类产品,他的综合性价比也非常高,不敢说它是最好,但绝对是处在第一梯队的产品。

延迟退休这件事已经成为定局,对所有人来说,真想让未来退休后的生活更有保障,还是得靠自己。

除了趁着年轻的时候努力打工存钱,通过投资不断的将雪球滚大,让资产所产生的被动收入足够覆盖养老所需之外,利用年金险来作为社保养老金的补偿也是一个非常不错的选择![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

还没有人回复,赶紧来抢沙发啦~