她理财 App

她理财 App

一年380元!这个负担不轻啊...

九月份,除了各地的惠民保开启次年的续费之外,新农合也进入了缴费周期,可能正常上班儿的职工朋友们对新农合了解不多,咱们国家有人数众多的非职工人口,比如那些农村务农人群,他们没有公司为他们缴纳社保,只能选择自己一年一缴费,换取疾病风险的转移。

后来新农合合并成为城乡居民医保,和职工居民医保组成了咱们国家庞大的医保体系,这不~上周给老家打电话,听我妈讲今年的保费又贵了,去年还360元,今年成了380元了![[观望]](https://static.talicai.com/emoji/talicai/emot03.png) 。想想要是一家老小一次交上,还真不是一笔小钱呢~

。想想要是一家老小一次交上,还真不是一笔小钱呢~

我统计了下近十年的保费上涨情况:

从2012年的30块钱直接到今天的380元,要知道380元只是国家最低标准,各地还要加点,有点像LPR,国家划一个最低贷款利率,各地还要纷纷上浮多少BP....比如大上海直接是860元!贵得要命啊。![[睡]](https://static.talicai.com/emoji/talicai/emot04.png)

保费年年涨,那这居民医保到底价值多大?换句话说,不管是新农合这种城乡医保还是职工医保,医保的作用到底是啥?我直接来用北京的举例子:

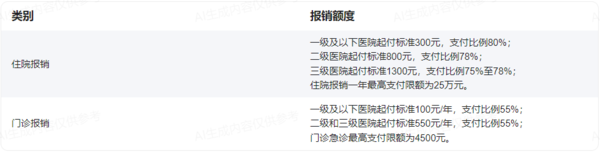

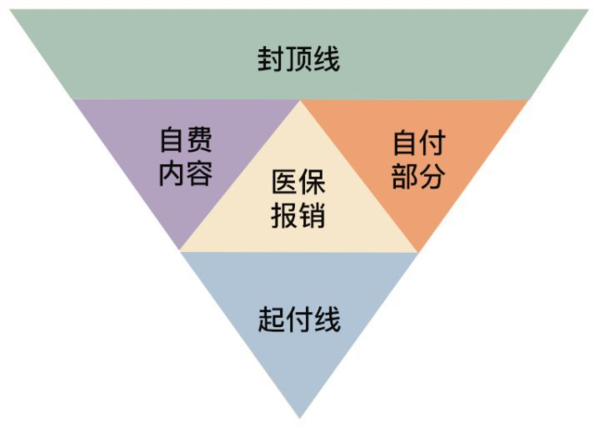

生病了要么去门诊看,要么住院治疗,就比如住院,三甲医院年起付线1300元,大病统筹封顶线最高25万。

此刻推出隔壁老五同学举个栗子,因世界杯期间连续彻夜啤酒毛豆小龙虾,不幸感染急性肠胃炎,花费5500元。老五同学的报销之路是这样的:

1. 掐头去尾:

扣除起付线以下的金额和封顶线以上的金额

假设起付线为1300元,封顶线为5000元,5500元的医疗费用有1800元不能报,还剩3700元。

2. 剔除自付部分

如果老王使用了1000元的乙类药品,报销比例为50%,那老五需要自付500元,可报销费用还剩3200元。如果老王使用了500元的丙类药品,需要完全自费,可报销费用还有2700元。

走完这一波,老王同学医疗费用5500元,可报销2700元,需要实际支付2800元。

当然这只是举例,各地的报销额度不同,城乡和职工的报销比例也不尽相同

可见,一年三百块,这钱真别省,哪怕其他地方扣一扣这个钱也要花,一旦发生大病,实打实报销不少钱的,可以防止因病返贫,虽然并不能帮我们覆盖所有的医疗的支出,但是没有的话,我们的医疗负担显然更重。

这就像曾经的中国男篮,有了姚明不是万能的,但没有姚明是万万不能的。

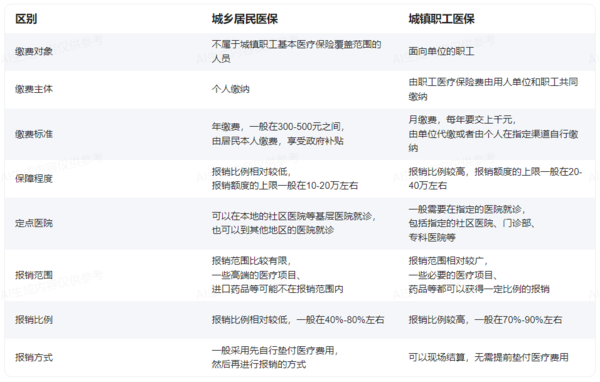

其实,医保算是一种国家性质的普惠性、互助性的福利。它在某些方面有着普通商业保险无法比拟的优势。比如可以带病投保,也保证续保,长期有效(满足一定的累计年限要求后,在退休之后可以终身继续享受医疗报销。)

但它很难兼顾所有人做到对所有人都友好。尤其是老年人、慢性病人,人均医疗保险限额,在他们身上总是感觉不够用的。无奈的是我们都会变成老年人,都可能会面临医保限额不能满足自己需求的尴尬。到了那个时候,不管是新农合还是职工医保,自费的部分也是不小的开支。

听过这么一句话:大众平等的时代,最好的医疗水平永远不是属于大众的。

但每个人,都有追求更好的医疗服务的权利的愿望,所以,要么自己存很多很多的钱,要么付出一定的成本,让保险公司在关键时刻帮我们出很多很多的钱。

很多人对商业保险有偏见,保险只有两不赔,这也不赔那也不赔...![[开心]](https://static.talicai.com/emoji/talicai/emot08.png) 好像思想的转变也暂时无解。只能一点点推动,但如果因为偏见就拒绝了解商业保险产品,这就是个人的损失了。

好像思想的转变也暂时无解。只能一点点推动,但如果因为偏见就拒绝了解商业保险产品,这就是个人的损失了。

首先,商保没有社保性价比高

保险公司是自负盈亏的商业体,并不是慈善机构。所以如果非要较真商保和医保的性价比,这个问题也没有意义。

第二,商保是社保的补充,是对自己医疗需求和生命价值的高阶保障

重大疾病保险:发生指定重疾,直接赔付约定的保额,一次性给付,非报销型。核心作用是补充医保外治疗费用,康复费用和误工费用。

目前来看国富人寿的小红花致夏版/超级玛丽9号,性价比蛮不错(我觉得哈~),基础保障全,价格有优势。

意外险:因意外造成不同程度伤残或身故,直接赔付约定保额,核心作用是防范意外带来的中短期医疗和长期收入损失风险。小蜜蜂3号适合大部分人,职业高危的话可以看看5-6类意外险

寿险:身故直接赔付约定保额,主要防范经济支柱过早死亡带来的家庭经济压力。大麦旗舰版足够优秀。

医疗险:按实际消费,报销约定的门诊及住院医疗费用。补充医保范围外的用药和治疗费用。长相安长期医疗值得选择,家庭单打折,20年续保,很吸引人。

商业保险,最终买单的,是愿意为自己更高医疗需求和生命价值买单的人群。近几年的保险行业销售数据也在逐渐印证这个观点。

《90后保险大数据》报告显示:90后平均持有4张保单,已成为保险消费主力军,并且自主筛选能力强,购买决策比80后平均快3.6天。

长江后浪推前浪,在保险配置上,也是如此。不管是商保还是医保,给我们传递的是:未雨绸缪,利用小杠杆有效转移大风险。

敬畏生命,不心存侥幸,有能力把控人生。这一课,也是成年人的必修课~![[落寞]](https://static.talicai.com/emoji/talicai/emot36.png)

对啊,新农合大病的兜底作用也是很明显的,千万不能裸奔