她理财 App

她理财 App

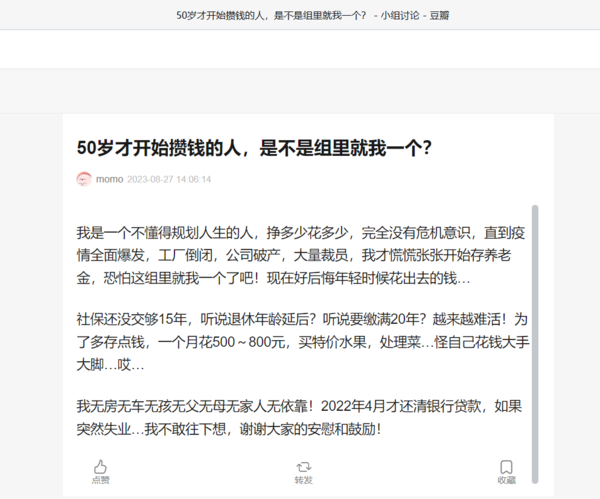

真有50岁才开始存钱的人

潜水存钱小组,看到这么个帖子:

一位50岁的组员,以前的人生从来没有规划过,有多少花多少,得过且过,直到疫情黑天鹅的到来,收入受损才意识到攒钱的重要性~

看罢我突然觉得,假如没有疫情这个黑天鹅,那她是不是一直到退休那一刻,没收入了,需要用钱来养老了,才会意识到存钱的重要性呢...

突然让我想起了之前热搜的一个词:「老年破产」

2016年,日本电视台NHK曾拍摄一部纪录片追踪第一代中产阶级的老年生活,片名就叫做《团块世代:悄然迫近的老年破产》。

团块世代是指出生于1945年-1955年之间,第一次婴儿潮时期的人,这部分人是日本经济腾飞的主力军,在时代和自己的双重努力下成功跻身新中产阶级。

片子里的一位老人名叫青山政司,68岁,年轻时是个做生意的小老板。40岁的时候攒下了2000万日元的存款(相当于人民币110万元)。

除了存款,青山还有一套属于自己的房子,正常逻辑下,他的老年生活是不愁的。

不过,计划赶不上变化。

2010年他的妻子去世了,青山和老母亲共同居住在一起。随着年龄增加,青山的母亲患上了老年痴呆。这种病是无法治愈的,只会随着衰老越来越严重。

拍摄纪录片的时候,青山的母亲已经91岁了,几乎失去了自理能力,从穿衣服到换尿布,都需要青山来做。

对于这类丧失自理能力的老年人,日本在社会保障方面是比较完善的。可以提供上门护理服务(帮助老人洗澡等),还有专门的日间护理机构(类似于日托班)。

这些专业护理人员的帮助,能够减轻青山不少压力;但也产生了新的压力,长期护理的费用非常高昂。

五年间,仅在母亲的医疗和日常护理上,青山就用掉了400万日元。而他仅仅只有68岁,如果像母亲一样长寿,起码还要再活20年。

这样一算,存下的2000万日元养老金就捉襟见肘了。

青山也想过再去找一份工作,但罹患老年痴呆的母亲很容易走失,必须有人时刻注意,在难以支付看护费用的情况下,青山不得不自己承担起这个责任,只能继续消耗存款。

照顾一位失能老人,究竟有多难?

青山大叔的经济情况真不差,但一人失能,全家失衡!“老本”很容易消耗殆尽。

我们国家的情况...相比可能更糟,人家起码是先富后老,而我们是非富先老,失衡的人口结构,庞大的人口红利正在转换为人口老龄化负担,养老金亏空日趋严重。

在2020年,我国的失能老人已经有5271万,相当于每5位老人就有一位失能老人。

如果家里有一个失能老人,需要有人昼夜看护,压力巨大,更好的办法是让专业的医护人员去照料。

但这意味也着需要非常多的资金储备,像青山,有房有2千万日元存款依旧压力山大,如果我们的积蓄还够不上青山,压力可想而知。

有一种保险是专门为这种需求而生的,叫做护理险。 目前市面上的护理险,更推荐复星联合家的康爱一生护理保险

康爱一生提供失能护理和疾病身故两大保障,它的现价高、支持减保,可以作为理财险来进行资产规划。

短期缴费优势明显,前期现价增长快,五年交费五年即可回本,5年交复利可达2.86%,持有30年,单利可达4.07%。

持有时间越长,收益越高。

除了护理险,提早配置一份养老保险,也可以为我们退休后的生活提供一份可靠的保障,更好地满足我们的养老需求。

比如龙抬头2.0养老年金。

承保条件宽松,最高50周岁可投保,不限制职业都能买,最低保费1万起投。

随着我国老龄化进程的加速,越来越多的人意识到提前准备养老的重要性,社保、商业养老保险是大家常听的两种养老金方式,鱼和熊掌可以兼得,关键是越早规划越好。切不可和开篇的题主那样,看似潇洒半生,其实依靠幸运加成而已,目前也仅仅是没钱可用,如果这期间一旦发生人生变故急需用钱,那时可真就难办了~ ~

还没有人回复,赶紧来抢沙发啦~