她理财 App

她理财 App

@北京市民!移动端可绑,医保个账余额全家都能花~

自从去年9月北京医保个人账户不再支持取现之后,小秘书身边不少伙伴朋友就吐槽![[伤心]](https://static.talicai.com/emoji/talicai/emot05.png) ,自己每个月医保按时缴纳,个人账户攒了不少余额却白白浪费着,取也取不出来,另一面家里小孩老人医院跑得勤,医保余额一直不够使,每次都要付现金...

,自己每个月医保按时缴纳,个人账户攒了不少余额却白白浪费着,取也取不出来,另一面家里小孩老人医院跑得勤,医保余额一直不够使,每次都要付现金...

利好刚刚就来了~

本月起,北京医保家庭共济操作在微信、支付宝上线!只要是参保人及家人(配偶、父母、子女)均在北京参保,那就可以打开账户“共享”权限,你医保账户的余额可以支付家人的个人医药费用,也就是说自己的钱不光自己可以用,也可以共享给家庭成员分担医疗费用,一定程度上减轻了家庭成员的医疗负担~

操作也很简单,小秘书以微信为例:

搜索小程序:我的医保凭证 进入页面后点击“本地医保服务”再点击“医保家庭共济”。等待跳转至“京通”小程序后,点击同意,跳转至页面填写信息,确认信息无误后点击“确定添加”,即可完成添加~

全程不过五分钟~办理之后添加人就可以在全市医保的定点医院或者1300多家市级定点药房使用啦!这里要注意的是,配偶、子女、父母等家人必须得在北京参保且状态正常的才行,家人是外地社保,目前还不符合政策要求,需要等下一步的动向~

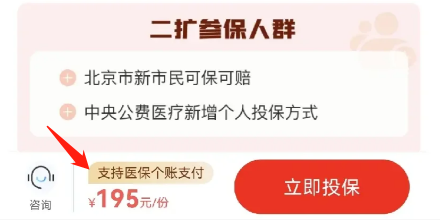

当然个人账户的钱,除了上面这个账户共济,还能买惠民保!

目前已知支持医保卡付款的地区有:北京、上海、深圳、江苏。惠民保小秘书之前也介绍过多次,这是由政府指导的商业医疗保险,保费便宜,一般在200元以内。

投保门槛超低,没有年龄、职业、健康限制,只要参加了当地医保都能买。

像是患有三高、糖尿病、癌症之类,买不了百万医疗险的老人,买惠民保是个好选择。它算是低配版的百万医疗险,在保障范围上,能报销的医疗费用大多是社保内加特药,一些能报社保外费用的产品可能也有单项限制,比如PET-CT费用每年只能报销一次。

报销门槛高一些,基本上每项责任都有免赔额,免赔额在2万左右。报销比例低一些,一般只有70%~80%;部分产品对既往症人群也能保障,赔付比例30%-50%。

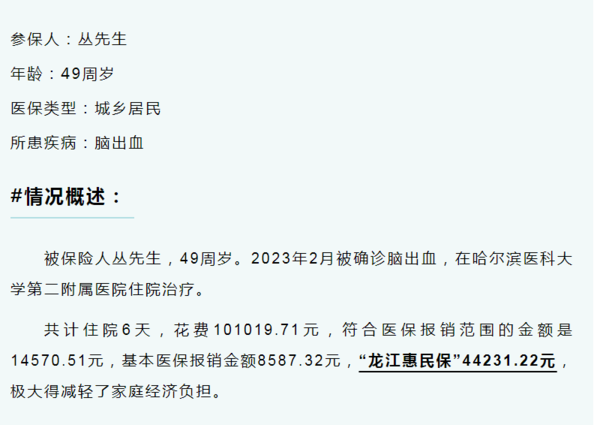

看到一个龙江惠民保的理赔案例:住院费用10万,医保给报销了8千5,自己负担9万2。惠民保给报销了4万4后,自己承担的费用不到5万。

要知道,极大缓解经济压力的龙江惠民保医保范围外免赔额是2.2万,赔付比例只有70%。如果买的是百万医疗险的话,至少能多赔3万。

身体健康、能买百万医疗险的朋友,还是要优先考虑保证续保20年的百万医疗险。

1、保障更稳定

百万医疗险目前最长能保证续保20年,保证续保期内不管是申请过理赔,身体不健康了还是产品停售了,都不会影响续保。

比如热门产品长相安,0-70周岁的人可以买,保证20年续保。70岁买上,只要按期缴费,至少能保障到90岁

2、保障范围广,赔付门槛低

百万医疗险不限制社保目录,不管是社保内的药品,还是社保范围外的进口药、自费药,只要合理且必要都能理赔。

百万医疗一般只有1万的免赔额,有的产品还有免赔额递减。

长相安在保障期限内,如果没有发生理赔,免赔额每年降低 1000 块,最高能降至 5000 块。赔付比例也更高,经过医保报销后,赔付比例为100%。

百万医疗的缺点是健康告知比较严格,患病人群可能买不了。和惠民保相比,百万医疗保费是自然费率,年龄越大保费越贵。

30岁-40岁,一年保费200-400多;

40岁-50岁,一年保费400-1000左右;

60岁买,一年保费会超过2000。

在保障上,毋庸置疑百万医疗更好,但不是人人都能买到。买不了百万医疗险的,惠民保至少要有吧。

惠民保一年一投,错过了就要等明年。每个城市开放投保时间不一样,到了能买的时候,当地官媒一般会发个通知。或者可以在支付宝,搜【城市保】,选择自己所在城市,就能看到有没有开售了。

如果当地没有惠民保,可以看下全国性的惠民保产品,0-80岁可以买,没有健康告知,医保参保人员可以买。 ↓ ↓ ↓

不用拿家属的医保卡。

用自己的医保卡挂号支付,自己的余额用完后,可以用家属医保余额支付,支付时系统会有提示。