她理财 App

她理财 App

记得收藏!养娃省钱大法之保障篇

上周和一个同学面基约饭,眼瞅着她在有了娃之后日渐憔悴![[晕]](https://static.talicai.com/emoji/talicai/emot16.png) ....见面就抱怨,养娃真是太贵了,钱真真的经不住花...

....见面就抱怨,养娃真是太贵了,钱真真的经不住花...

孩子不比大人,吃穿用总想给到力所能及最好的,平常倒还好,最让人担心的就是生病,不光耗人还费钱。一个月跑两三次儿科,小半个月工资就进去了。

之前小秘书也协助过一位宝妈的理赔,小儿黄疸住院了一个周,花了五千,她还失业在家没收入,幸亏有住院险填补了花销。所以说,保险能帮咱们省下不少钱。

最常用的是医保,社会福利兜底保障,尤其是年纪小的娃爱生病,医保必须要抓紧上,哪怕是先天性疾病也可以参保报销,总之就是越早办越好。

鉴于不少婚期妈妈咨询过,小秘书就手把手教大家怎么办理少儿医保:

办理地是户籍所在地的

准备好以下材料:

①出生证

②一寸照片(白底 免冠)

③户口本

④父母结婚证

⑤父母身份证

办理地非户籍所在地的

除以上资料之外,还要拥有所在地的 ⑥居住证,部分地区还有其他要求,比如上海要求 ⑦ 120的积分

准备好以上资料,就可以直接去附近所在的医保服务点办理。

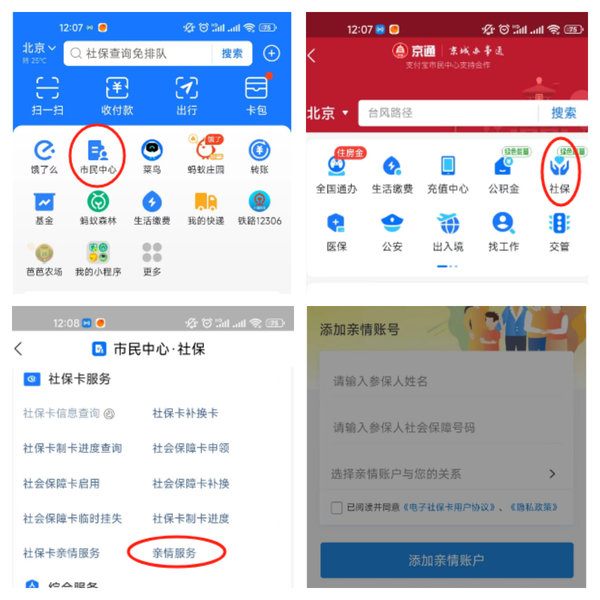

办理下卡之后,记得尽早绑定到父母的医保卡上,前段时间小秘书还写过家庭共济账户的文章(详情请见:@北京市民!移动端可绑,医保个账余额全家都能花~)和爸妈的医保绑定之后,打疫苗看病之类的,就可以用父母的医保卡啦~绑定具体步骤如下:

打开支付宝 - 市民中心 - 社保 - 社保卡 - 服务亲情服务,进入之后点击‘添加亲情账户’,按照提示输入信息就行啦。

注意一点,父母必须是职工医保才能操作绑定~另外绑定之后尽量别随便解绑,二次绑定会比较麻烦~

当然了,就像开头说的那位宝妈,医保能报销的钱有限,比例也不高,如果治疗金额较大的话,自负部分就有点吃不消了,商业保险必须要有~

以下,就来告诉大家商业险应该怎么挑?

1,重疾险

儿童重疾险不像成人重疾险,价格一般都很便宜,一年几百到两千块钱就能搞定。不过在挑选上,需要注意三点。

第一要尽量把保额做高。对于一些复杂的、难治疗的儿童重疾险来说,必须确保有足够多的治疗费用,一般50万元是基本,我同学60万这倒是很到位!

第二,要关注儿童特定疾病保障是否齐全。每个儿童专属重疾险,基本上都带有 “少儿特定疾病”额外赔付的功能。如果罹患特疾之一,一般会拿到双倍甚至更多的保额赔偿。有了这笔赔款,小朋友有机会接受更好的治疗,大人甚至可以大胆辞工,安心照顾生病的孩子。

第三要关注产品对高发中症、轻症的覆盖度,覆盖度越高越好。

秉持这三条原则,小秘书推荐的产品是刚刚发布的大黄蜂9号,保险其实也秉承买新不买旧,况且重疾险更新迭代非常快,大黄蜂系列又是性价比代表,所以选最新款9号准错不了!

这个产品基础责任依然是轻症+中症+重症+少儿特定疾病几项,和其他产品是一样的责任!这次重疾的额外给付,比之前的大黄蜂8号,前30年多了10%。如果中症/轻症累计赔付未满6次,重疾赔付90天后,非同类中或轻症还可以再赔1次,保障范围更实用了。

相比之前的8号大黄蜂,重疾,中症,轻症保障都有升级,在保障加倍的情况下,价格几乎保持没变,自然是首选!

2,医疗险

对于0-5岁儿童来说,投保医疗险的费用会普遍较高,因为这个阶段的宝宝抗风险能力弱,生病的概率会更大,6岁之后保费会更便宜一些。

门诊暖宝保超能版是一款儿童专属医疗险,覆盖高额住院医疗费用。不管是疾病还是意外导致的住院医疗费用,都可以进行理赔。

它不限制社保范围内用药,增值服务多,有医疗垫付、重疾绿通、肿瘤特药、质子重离子等11项增值服务。进口药、自费药、靶向药都可以报销,并且把恶性肿瘤院外特定药品写进了主险条款,院外购药也有了保障。

是非常适合孩子投保的一款医疗险

3,意外险

上线没多久的:小神童3号少儿意外险

这款产品是小神童的升级版,刚上线没多久!其实很多宝爸宝妈们都很熟悉。一共分3个版本,基础版,经典版和尊贵版。除了意外身故、伤残的保额不同,其他保障内容基本一样,都涵盖了意外伤害/伤残,意外医疗这些基本保障内容。

三个版本采用了不同的价格,最低的版本才66块钱!大家可以根据自身情况,有更加灵活的选择。虽然产品的保障责任比较简单,但是麻雀虽小五脏俱全,并且承保公司是众安保险,非常适合那些对于公司和品牌有要求的人群。主打理赔非常方便,小额闪赔1天受理完毕!打款迅速。

并且这款产品0免赔、寒暑假额外责任、100%报销,附带住院津贴责任,可以用来弥补小额的误工损失费用。至于其它的花样保障,看自己的需求和偏好即可,每年几十块钱,这个钱是一定要给宝宝的花的!

总结:

重疾险:大黄蜂9号少儿重疾险

医疗险:暖宝保超能版

意外险:小神童3号意外险

总的来说,在小朋友出生后,尽快办理少儿医保是当务之急,除了医保以外,还需给宝宝配置以上意外险、百万医疗险、重疾险这3大险种,小额门诊险可以根据自己的情况补充~

还没有人回复,赶紧来抢沙发啦~