她理财 App

她理财 App

钱存够了,养老真的无忧吗?

当下,有一种“显眼包”职业——全职儿女。

家里的长辈每个月从养老金中拿出一部分钱,当作付给全职儿女的工资,全职儿女日常在家只需照顾好家人的一日三餐即可。

这种没有日报周报、无社交压力、还有家人陪伴的工作,把我可都馋哭了....当然,这份工作也要“能力的”,啥能力?投胎的能力![[开心]](https://static.talicai.com/emoji/talicai/emot08.png) 得有个能给你出得起工钱的爹妈啊...要是一个月两三百块退休金的农村家庭,还是老老实实出去打工吧。

得有个能给你出得起工钱的爹妈啊...要是一个月两三百块退休金的农村家庭,还是老老实实出去打工吧。

回过头来看,这也简直是理想养老生活:仅有钱,还有家人的陪伴和照顾。

但是钱存够了,养老真的无忧吗?

知乎话题“养老到底需要多少钱”中,有个up这样举例:

1981年,刚满60岁的大柱子攒下1万元,准备颐养天年,这笔钱在当时看来是足够养老的,然而......

2001年,刚满60岁的大栓子攒下50万元,准备颐养天年,在当时看来,这笔钱是可以让他养老衣食无忧的,然而......

未来的通货膨胀无法预估,大栓子20年前存下的50万,当命运的齿轮转到2023年时,这笔钱用来养老远远不够。而与其讨论究竟存够多少钱才够养老,不如讨论如何让存的钱流动起来。

趁现在身体好、收入稳定,提前配置一份保险养老,届时不仅能享受比银行存款高的利率,让存款流动起来;保费达到一定门槛,还能享受保险公司带来的各项增值服务,何乐而不为?

问题来了,什么样的保险最适合养老?两大类,一类是终身寿险,一类养老年金险。

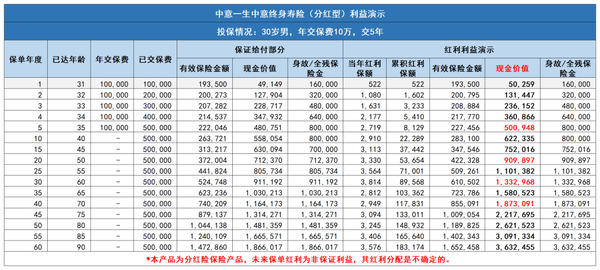

终身寿险产品我首推一生中意分红型终身寿险。

进入3%定价利率时代后,分红险的关注度就高了起来。它的总收益=保单里确定的现金价值+不保证的保单分红,这类保险在未来能一定程度上抵抗通货膨胀。

而一生中意分红险终身寿险上线至今,各方面表现都很优秀,不仅一般终身寿险支持的身故或全残赔付功能它都有,而且产品收益高,现价超已交保费速度快,是一款非常值得入手的产品。

30岁购买一生中意,年交10万,交5年,在缴纳保费的第5年,现价超过已交保费。每年的分红保额像滚雪球般积累,随着年龄增长,雪球越大,拿到的钱也越多!

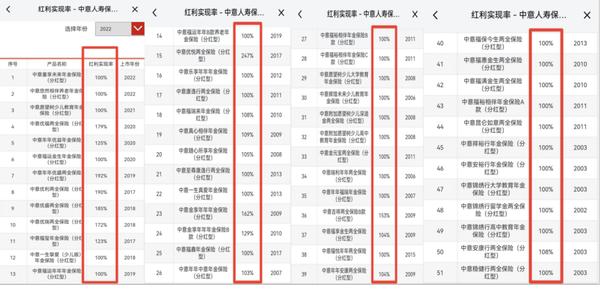

一生中意承保单位中意人寿往年分红险产品的红利实现率表现也很不错。

中意人寿官网披露的数据中,显示其分红险产品过去5年红利实现率均>100%,最高甚至达到247%!甚至连2003年上市的“20岁”老产品,目前的分红实现率也都能达到100%,这个成绩非常亮眼!

如果是独居老人,不仅可以申请专业护工上门照护、还可以申请上门洗浴服务,在家就能舒舒服服养老。

更人性化的是,这项服务可以拓展至父母,像国庆期间客户出门旅游,就可以申请护工上门照顾父母,如果保费≥3万元,还能申请对父母房间进行适老化改造等。

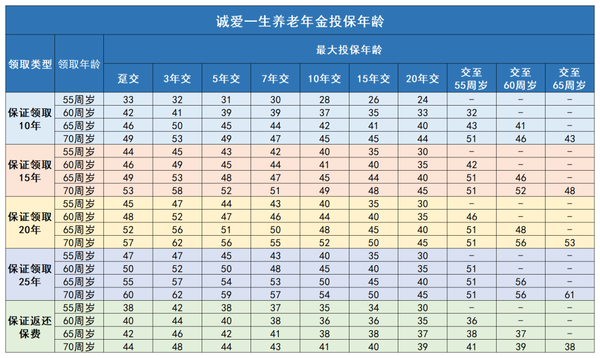

这是分红的终身寿险,接下来谈一谈养老年金险,对咱们而言,养老年金的领取越高越好,像鼎诚人寿的诚爱一生养老年金险就很不错。

诚爱一生这款产品非常灵活,支持10种缴费方式,共有保证领取10/15/20/25年及保证返还保费5种年金领取版本。

其中保证返还保费的领取方式,领取的年金最高,几乎媲美3.5%定价利率产品。

30岁,年交10万,交5年,60岁开始领取,每年可领取75400元。

66岁,累积领取金额超出已交保费,73岁时累积领取金额超已交保费2倍,79岁累积领取金额超已交保费3倍,日后只要客户还健在,就能一直领取!

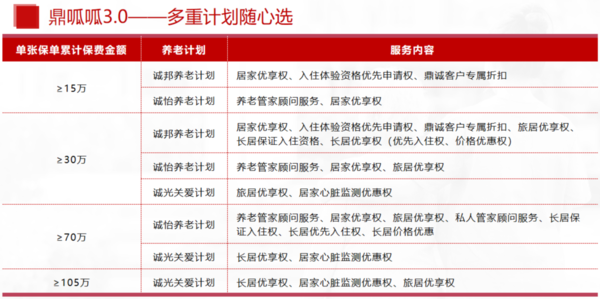

诚爱一生还能低门槛对接养老社区:缴纳保费≥30万,就能对接诚光关爱计划/诚怡养老计划/城邦养老计划服务。

总的来说:

①想要博取较高收益,储备一笔钱日后用来养老、传承或应急,推荐一生中意分红型寿险

②想要退休后就能领取养老年金,对养老生活品质要求比较高,推荐诚爱一生养老年金险

虽然目前做不了全职儿女,但是提前做好养老规划,在未来也能过上理想的养老生活不是~ ~

还没有人回复,赶紧来抢沙发啦~