她理财 App

她理财 App

养老金,要全国统一了?

上个月底,北京社保接入了全国社保系统。

至此,全国31个省市的养老保险,全部进入全国统筹系统。

之前,各省养老保险是独立结算的。

有的省养老基金比较富裕,

比如北京、上海,流入年轻人多,交的社保多,池子里的钱自然也多。

有的省养老基金亏空严重,

比如黑龙江,2021年的结余为-358.9亿元,年轻人都去其他省交钱了,领钱的老人还是从黑龙江领钱,入不敷出。

各省养老基金不均衡不是新问题。

18年国家就开始实施基金中央调剂制度,在省份之间劫富济贫。

现在是对养老保险进行全国统筹,

把全国各地区的养老保险政策统一起来,一起进行管理运作,包括缴费政策的统一和退休待遇的统一。

全国统筹后,我们最关心的问题:

每个人领的养老金会全国统一吗?

基本养老保险全国统筹≠大家到手的养老金一样多。

养老金来源于三个渠道:

1)基本养老保险

2)企业年金或职业年金

3)商业养老保险

全国统筹的是基本养老保险部分;

企业年金或职业年金是单位给交,不由政府主导,不进行统筹;

商业养老保险,主要是个人行为,更不存在全国统筹了。

而且,即使是基本养老保险部分,也不会都一样。

基本养老保险包含个人账户和统筹账户。

个人账户里的钱,归个人所有,不可能大家都一样。

统筹账户里的钱可以再分配,但也会因人而异,与缴费年限、缴费水平等相关。

养老保险全国统筹,影响的是由谁来发这笔钱,从各省发变成国家统一发。

基本还是交得越多、时间越长、退休越晚,能领到的钱越多。

仔细想想,这几年关于养老金的动作不少。

社保养老金全国统筹、推进个人养老金账户、养老金涨幅下降、还有时不时风传的延迟退休...

大家都懂,未来养老问题挺严峻。

这两年很多人开始关注商业养老年金保险。

讲真,攒养老钱这件事,养老年金有独一无二的优势——现金流持续终身。

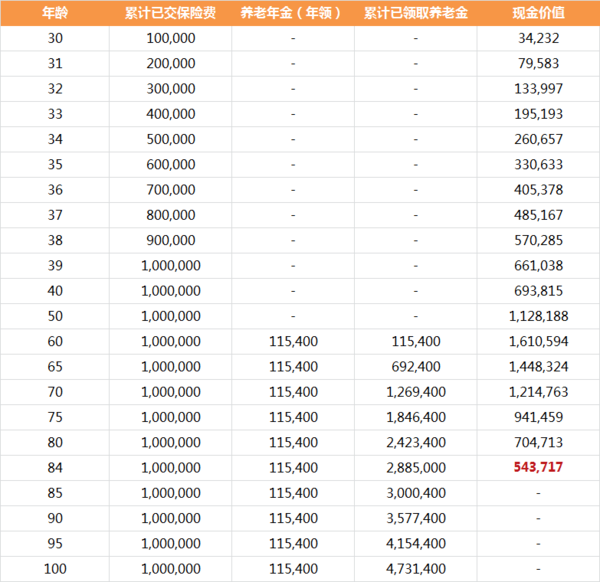

以目前我最看好的君龙龙抬头2.0养老年金为例,

30岁女性,年交10万,交10年,60岁开始领取:

从60岁开始,每年可以领115400元;

到70岁时,累计领取约127万,超过已交保费;

到80岁时,累计领取金额242万;

到90岁时,累计领取金额超过357万;

活到100岁,还能继续领。

越往后收益越高,长期irr能突破3.5%,单利可以超过7%。

龙抬头2.0保证领取20年。

如果遇到极端情况,刚领了几年养老金就不幸去世,那剩下十几未领的年金,保险公司会一次性给我们的家人。

至少能拿回20年的养老年金,不会亏本。

它的现价持续到85岁,有传承作用。

80岁时,账户内现金价值还剩70万,

此时如果选择退保,能一次性拿到70万,保单合同终止;

如果身体情况还不错,可以选择持有,继续每年领养老金。

刷到过一个视频,有人采访一位北京大爷,问:

“存款100万和每月1万退休金,您会选哪个?”

大爷果断选择“每月1万退休金”。

100万看起来更多,但可能会被惦记,可能会守不住,会有坐吃山空的不安。

每月1万,是源源不断细水长流,更能给老人生活的底气。

人要活在当下,也要考虑未来。

复利需要时间才能成为奇迹,攒养老钱这件事,越早开始越好。

手里有闲钱的姐妹,尽量早点把养老规划提上日程吧。

考虑到每年保险费10w要缴纳10年,过程中如果有突发情况10w拿不出来。有没有地一点的推荐,年度2-5w的

举例用的10万,实际龙抬头2.0起养老年金投门槛是1万,每年投2-5万也可以的