她理财 App

她理财 App

我知道你不会选,我来直接告诉你吧~

“我有一笔钱想用做养老规划,但现在产品太多了,究竟是选增额寿还是养老年金呢?”

在买理财险时,想必不少财蜜都遇到过类似提问。

本质上而言,这俩产品是都能“领钱的保险”,只是在领取方式上,二者略有不同。

增额寿灵活性强,资金用途广,可以用作教育规划与婚嫁规划,在现价超出已交保费后,可以通过申请减保取出现价使用。

而养老年金目的性强,适合专款专用,到了领取年龄,在固定时间都能领到一笔稳定的现金流,且活多久领多久,不用担心没钱用。

无论是增额寿和养老年金,二者都能实现养老的目的,它们之间并不是非此即彼的关系,要根据咱不同的需求,去选择,也就是没有坏的产品,只有没选对的产品~

简单来说:

如果有资金积累、孩子教育、财富传承、想留一笔现金给未来养老等需求,推荐增额寿产品;

如果担心长寿风险,想有一笔源源不断的现金流,匹配每个月的生活开支,推荐养老年金产品。

这两款代表性的产品,我来推荐一下:

1,金满意足5号——最受欢迎的口碑新品

如果说一定要选一款产品,满足既要又要的需求,那么金满意足5号必定是不二之选。

金满意足5号支持申请减保、现价增长快、长期IRR高,是一款借鉴增额寿和养老年金的优势设计的产品,它既有媲美增额寿的现价增长和灵活性,又能提前锁定后期的高保障养老,能满足的多种需求。

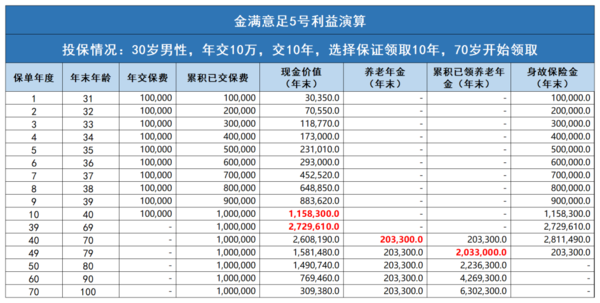

举个例子,隔壁小王买金满意足5号,年交10万,交10年,并选择保证领取10年,70岁开始领取。在小王69岁,保单现价达到峰值,有272万元,70岁开始,小王每年可以领取20万养老年金。

如果小王40岁时,通过申请减保取出50万买房,到了70岁时保单现价仍有148万,小王每年还能领取11万养老年金,最长可以领到106岁,晚年生活过得喜滋滋。

金满意足5号在保证领取期间有10、20年两种选择,10年保证领取的养老年金金额要高于20年保证领取;领取年龄上有60岁、65和70岁三种选择。

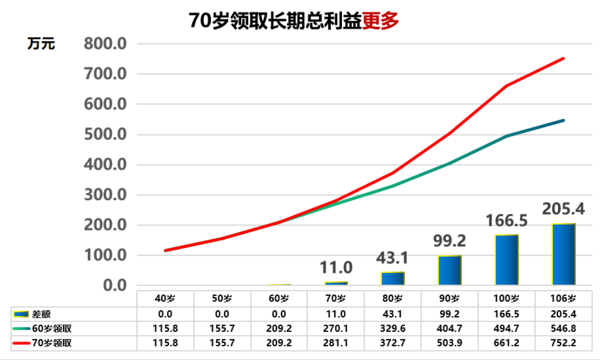

一般来说养老年金都是越早领取越好,但是金满5啊,更建议配置70岁开始领取,原因有两点:

一是领取年龄适当延后,保单现价和可领取养老年金越高。

以30岁小王年交10万,交10年、保证领取10年为例,60岁领取和70岁领取的走向图如下:

70岁时,小王领取的总利益(已领+当年现价)比60岁领取多约11万;

80岁时,小王领取的总利益(已领+当年现价)比60岁领取多约43万;

90岁时,小王领取的总利益(已领+当年现价)比60岁领取多约99万。

越到后期,70岁领取的优势越大,这笔“买卖”怎么算都很赚。

二是60岁后往往处于退而不休的状态,此时尚有存款或社保退休金等收入来源,日常资金需求不是很大,日后随着年龄增长,养老刚需增强,等到70岁时,每年领取一笔高额养老年金,基本可以确保晚年养老无忧了。

无论是有资金积累、财富传承等需求,还是规划养老,直接推荐金满意足5号,需求它全都能满足,配置10年保证领取、70岁开始领取的方案,保单利益发挥到最大化!

2,金禧一生——前/中期优势最充足

金禧一生是一款年金产品,因此不用等到退休年龄就能领取年金,其中最快投保第5年就可以领钱。

这款产品千元起投,无健康告知和职业限制,支持申请减保和保单贷款,日常如果急需用钱,可以通过申请减保灵活取用现价。

在利益表现上,金禧一生前/中期优势非常足,保单最快第8年超已交保费,如果选择投保第5/10年年开始领取年金,在退休前就能拿到一笔不菲的现金流,同时保单还有一份可以随时取用的高现价,拿到的利益非常可观。

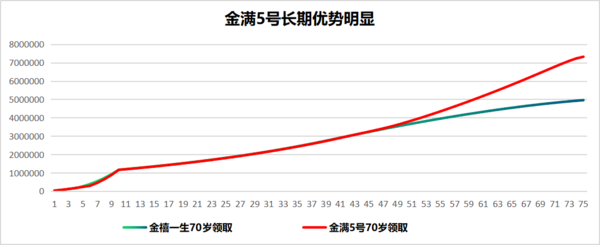

但是从全周期来看,金禧一生作为年金的功能稍弱于金满意足5号。我们以30岁,10年交,年交10万,相同的领取时间(70岁领取)为例,两个产品的总利益走向图如下:

在保单的前10年,金禧一生总利益相对略高,保单第10-40年,两个产品总利益几乎打成“平手”,到了中后期,也就是保单第40年后,可以看到金满5号总利益增长加快,后期逐渐出现分化,优势非常明显!

如果注重前期和中期利益想早点拿钱,可以考虑金禧一生;但如果更关注整个生命周期的规划或是不确定未来钱应如何规划使用,首选金满5号,可以提前锁定未来高保障养老的选择权,同时也可以享受到前中期的灵活规划。

以上就是今日分享,大家有任何问题欢迎随时私信或者留言讨论~ ~![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

还没有人回复,赶紧来抢沙发啦~