她理财 App

她理财 App

一个医保冷知识

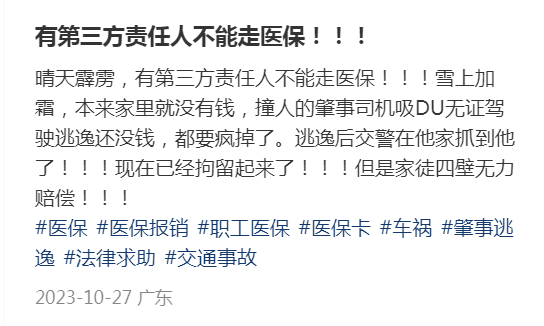

刷到一个帖说,家人被撞住院,医保不能报销。

分享一个冷知识:

医保不报销第三方造成的医疗费用。

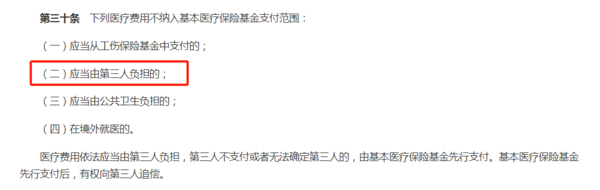

《社会保险经办条例》有具体规定:

有第三方责任人的,医疗费用由第三人承担。

比如,家暴、打架斗殴、交通事故等,谁犯错谁掏钱,医保不管。

像帖子里这种肇事方不支付的情况,可以先申请医保基金支付,医保基金再找责任人追偿。

这个冷知识,希望我们都用不到吧。

说到医保,最近还有两个消息。

一是,前几天网上流传的“医保取消个人账户”。

这是假消息!

官方已经辟谣:个人账户结余的归属、在职职工个人缴费的比例流向、退休人员不缴费的政策,都没有任何变化。

个人账户里的钱,还是归咱们自己,看病、住院、买药都能用。

设置家庭共济账户后,医保卡里的钱可以给家人用。

有的城市现在也支持,用医保卡里的钱买医保和惠民保。

二是,2500万人「退出医保」

家医保局统计数据:2022年的参保人数比2021年少了1705万人,居民医保参保人数减少2517万人。

职工医保每年都有新增,居民医保已经连年减少了,今年直接少了2500万。

根据医保局相关工作人员的说法,人数减少是因为:

参保质量提升(一部分居民医保用户转为参加职工医保了)

参保数据去重(异地就医打通了,重复参保的人减少了)

在相关新闻评论区,我也有看到有人说,医保涨价不打算交医保了。

确实,居民医保每年都在涨价。

2006年一年只要10元,今年增加到380元。

但事实上,报销总费用和报销额度增长更猛。

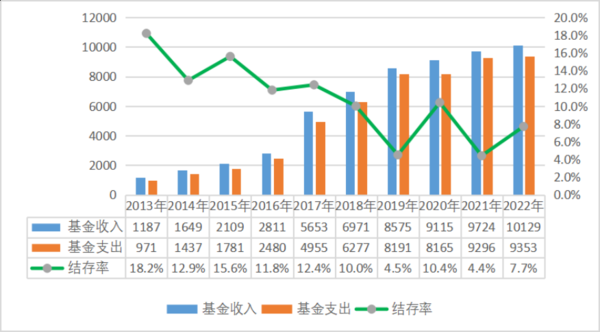

根据国家医保局官网的《2022年全国事业发展统计公报》数据显示:

居民医保从2013年支出只有971亿元,涨到2022年的9353亿元。

而结存率,从2013年的18.2%,到2022年跌到7.7%。

咱就是说,医保基金也挺难的。。。

虽然医保贵了,但门诊保障范围和医保药品目录也相应扩展了,越来越多的慢性病、特殊病被纳入门诊保障范围。

身体健康的年轻人可能会觉得医保没有用,但对于病期长、费用高的患病人群,有医保能大大减轻负担。

作为保险博主真心说一句:

如果只买一种保险,那一定是国家医保。

医保不存在投保门槛,不限年龄、不限健康状况,中国人都能买,普惠性秒杀一切商业保险。

虽然有起付线和赔付比例等限制,但从我前两年的医疗费用来看,门诊住院医保至少能报销30~40%。

吐槽归吐槽,医保该交咱还是交上。

尤其是家里老人,自己舍不得交的,我们一定给爸妈买上。

国家医保不是划不划算的问题,是关键时刻能救命。

而且,先有医保,再买商业医疗险,保费会更便宜;出险后先用医保结算,商业保险赔付比例也会更高。

医保之外,如果还有余力,

可以再花几百块买个商业医疗保险,面对大病时,能理赔医保不报销的部分。

年轻人,首选百万医疗险

老年人,可以买惠民保+防癌医疗险

如果更注重全面保障,

年轻人可以买齐四大险种:医疗+意外+重疾+定寿

老年人,补充医疗险+意外险

可以覆盖生活中大部分风险了。

推荐阅读: