她理财 App

她理财 App

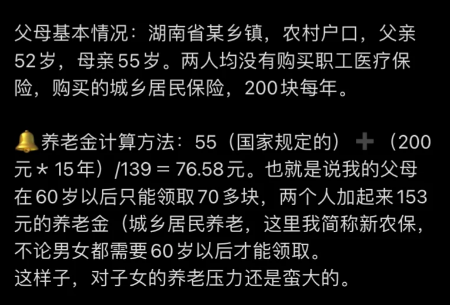

“原来我爸妈只有70多块养老金”

大家有没有了解过,自己父母退休后能拿多少养老金?

看到一个帖,博主计算后得出:

父母在60岁以后只能领76.58。

城乡居民养老待遇计算公式:

月领取金额=基础养老金+(个人账户累计总额/139)

个人账户累计总额=个人总缴费+政府补贴+利息

居民养老保险能领多少,主要还是看基础养老金部分,这一项各省市县都不一样。

上海,最低的基础养老金也有1000+;

一些西北省市,最低基础养老金只有100出头。

博主算的其实有点问题,少算了政府补贴+利息(虽然影响不大),基础养老金部分数据不对(湖南目前基础养老金是113元/月)。

搜了下湖南的测算表,博主父母每人每月应该能拿140。

比70多块好点,但明显也不够花。

如果父母本身积蓄不多,相当于以后养老全靠子女。

想想都压力巨大。

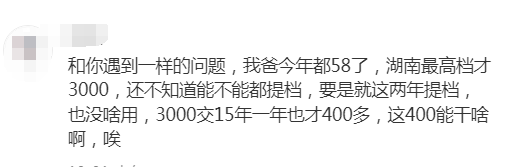

评论区里,很多年轻人有相同困境:

如果大家的父母也是交居民养老,并且还没到退休年龄。

强烈建议先去了解下,爸妈以后每月能拿多少钱,自己有个心理准备。

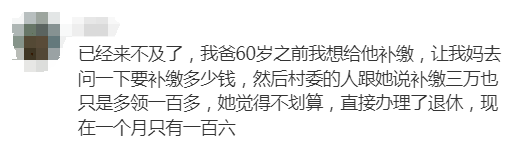

如果领取金额比较低,有一些补救办法。

可以考虑,提高缴费档次。

以湖南省为例:

最低档缴费200元/年,养老金领取为141元

最高档缴费3000元/年,养老金领取485元。

也可以补充,商业年金险。

父母临近退休或50岁以上,可以了解下5年后就能领钱的金禧一生。

它能实现“0成本”给爸妈养老。

我们存入"本金",从第5年开始,每个月"利息"给爸妈,能领一辈子。

等爸妈不领钱了,我们可以自己接着领,或者拿回全部本金。

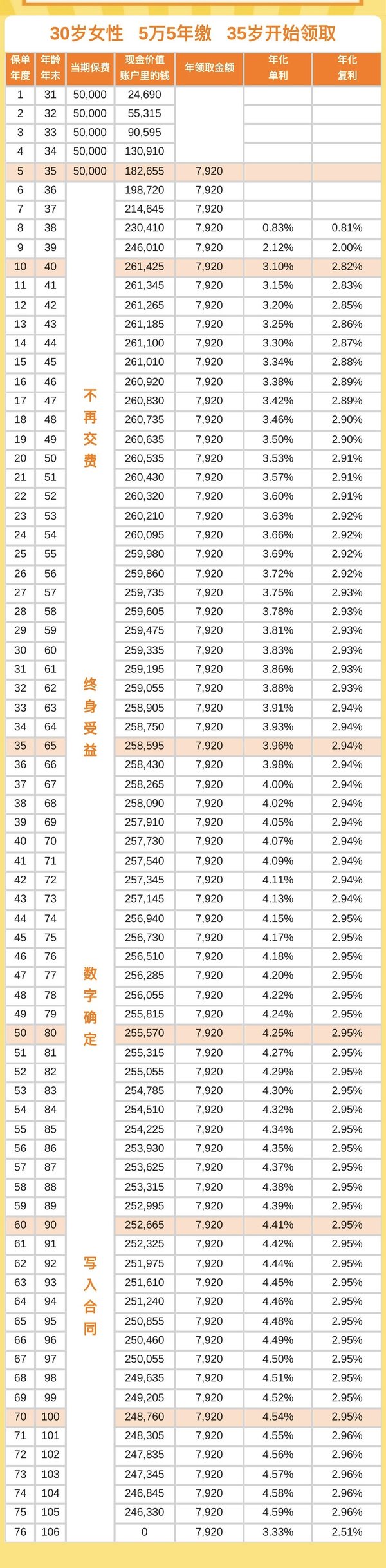

举个例子:

30岁女性给自己买金禧一生,每年交5万,交费5年,共交费25万。

从第5年开始,每年能领到7920元,收益超过3%。

这笔钱,我们活多久,就能领多久。

在我们年轻时,把它给父母,补充父母的养老金。

等父母百年后,我们可以领回来自己用。

同时,从第10年开始,账户里的钱超过本金25万。

之后如果不想领钱了或者急需用钱,可以选择退保,拿回不低于本金的钱。

金禧一生收益不低,远期IRR接近3%,折算单利超过4%。

用它给爸妈发一辈子退休金,并且强制存下一笔钱,同时还能锁定高收益,一举三得。

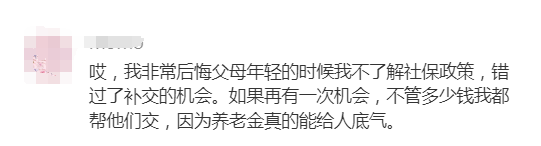

90后真的好难,自己未来的养老金都没底,现在又到了操心爸妈养老的时候。

养老是一场长期投资,不要放弃社保,资金宽裕可以补充商业养老金。

有闲钱的姐妹,早点规划吧,越早行动未来越轻松。

希望等我们50多岁的时,我们的孩子不会再为同样的问题发愁。