她理财 App

她理财 App

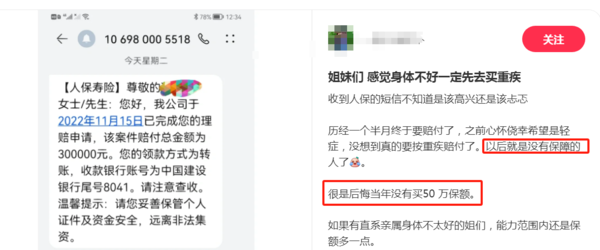

30万到手后,有一些遗憾

这两天在看一些真实理赔案例。

发现不少拿到重疾理赔金的人很年轻,才二三十岁。

有乐观的小姐姐感叹自己得的是“幸福癌”。

但更多的人,一边庆幸自己买了保险,一边有更多遗憾。

后悔自己没有买更高的保额,

担心自己未来没有任何保障。

确实,重疾险理赔之后,想要再买重疾很难。

像轻度的甲状腺癌,过几年复查正常,还有投保的机会。

但另一些严重癌症、心脑血管重疾,一旦确诊,这辈子可以说和重疾险无缘了。

未来还有五六十年的时间,这么长时间里没有任何保障,风险挺大的。

所以,还能买重疾险的姐妹们,有条件的话,

最好选择多次赔付、保障终身的重疾险。

现在一些多次赔付的产品,性价比真的很高。

比如,守卫者6号

1)重疾不分组能赔6次,没有三同条款

关于分组,举个例子:

把120种重疾分成6组,赔付了任一组内的重疾,那么同组的其他疾病就不再保障了。

重疾分组会减少二次理赔的概率。

买多次赔付的产品,重疾不分组是最好的。

守卫者6号,保障120种重疾,疾病不分组,能赔付6次。

间隔期仅1年,只要确诊的重疾不是之前赔付过的疾病,每次都能赔100%保额。

比如买50万保额,先得急性心梗赔了50万,一年后又不幸患癌,还能赔50万。

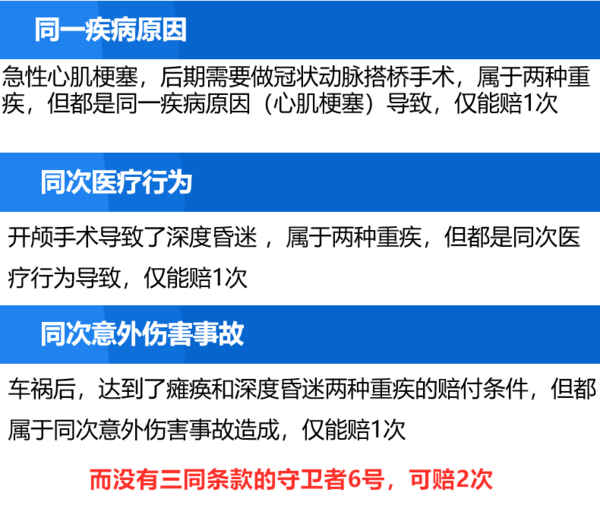

没有三同条款,就更是业内良心了。

三同条款是说:

因同一疾病、医疗行为或意外导致两种及以上疾病,只赔付一次。

比如,得了急性心肌梗塞,以后还要做冠状动脉搭桥手术,

这属于是同一疾病导致的2次重疾,有三同条款重疾险只能赔1次。

守卫者6号因为没有三同条款,可以2次都赔付,增加了赔付概率。

2)自带ICU关爱金

因非重/中/轻症以外的原因,在ICU病房住院≥7天,赔付30%基本保额。

比如,因意外事故住ICU,未达到重中轻赔付标准。

正常情况下,重疾险是不赔的。

守卫者6号的ICU关爱金,只要连续住满7天,就能赔30%,买50万赔15万。

相当于拓宽了重疾险的赔付范围,有了一个兜底。

3)定价感人,多次重疾保障,单次重疾价格

守卫者6号的轻中症属于可选责任。

如果不选轻中症,保费甚至比单次赔付重疾险还便宜。

30岁成人买50万保额,30年缴费:

只要基础责任(重疾赔6次,不含中轻症):

男性5670元/年,女性5045元/年,比单次赔的小红花致夏版还便宜。

选择中轻症保障:

男性6865元/年,女性6275元/年,只比小红花贵800多块。

这个价格很值。

初次买重疾的姐妹,建议选上轻中症保障,降低理赔门槛。

如果已配置过含轻中症责任的重疾,现在是想补充重疾保额,可以只要必选责任,用最低预算上车。

我之前写过的一篇文章,阅读量是平均数据的8倍,基本每天都有搜索来的新阅读。

那篇文章讲的是,甲状腺癌手术后还能买哪些保险。

看到它搜索数据一直增长,心情挺复杂的...

最需要保险、迫切想买保险的人,往往是很难买到保险的人。

买不了重疾险,可以买惠民保做个兜底,可以选收益高现价高的理财险来为重疾存钱。

但最好的选择,还是做好前置工作,给自己一份全面保障。

![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)