她理财 App

她理财 App

肺炎看病,可以用它报销

遛娃的时候,遇到一个幼儿园小朋友。

他妈说,今年下半年就没上过几天幼儿园,每月上一周病两周,病好还要求在家呆一周。

现在幼儿园天天有小朋友得肺炎,索性主动给孩子放大假,不去密集场所扎堆了,年前就安心在家玩吧。

最近支原体肺炎高发,哪里的儿科都爆满。

在某书刷到一些肺炎治疗费用,真不低。

检查吃药门诊输液不住院,花费一两千。

要是住院治疗,少的两三千,多的花一两万。

看到有家长提前给娃买了小额医疗险,上万的医疗费,报销后自己只花一两千。

我之前对小额医疗险兴趣不大。

现在甲流EB病毒合胞病毒支原体肺炎防不胜防,才感受到小额医疗险真香啊。

安利一个能报销疾病门诊费用的产品: 暖宝保超能版

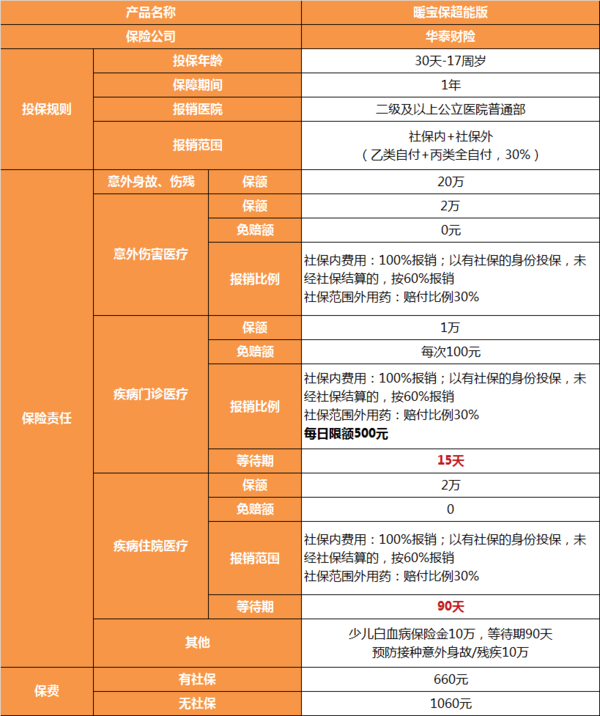

它的主险是意外险,附加险包含门诊医疗+住院医疗保障。

不管是意外受伤还是疾病就医,不管是门诊看病还是生病住院,它都能报销。

具体长这样:

暖宝保可以给出生满30天-17岁的孩子买。

报销社保内医疗费用+社保外药品费用。

社保范围内医疗费用,经社保报销100%赔付,未经社保报销60%赔付;

社保范围外的自费药,赔付比例30%赔付。

保障主要是三个方面:

1)意外医疗:保额2万,没有免赔额。

2)生病门诊:保额1万,每次免赔100元(同一疾病7天内连续治疗算一次免赔),每日限额500元

3)生病住院:保额2万,没有免赔额。

它的疾病医疗责任有等待期,不是今天买明天就能用。

投保15天之后,去门诊看病可以报销;

投保90天之后,生病住院可以报销。

尽早买好,以防万一。

另外,再提醒几个注意事项:

1)注意责任免除

暖宝保对既往症和免责疾病不能报销。

比如,买的时候已经得肺炎了,并且没有治愈,那投保后肺炎看病就不能报销。

还有,一些属于责任除外的疾病:腺样体肥大、椎间盘突出症、发育迟缓、发育不良、疝气、鞘膜积液、脂肪瘤、粉刺瘤、包皮环切术、包皮剥离术、包皮气囊扩张术,不能理赔。

2)注意就诊医院

医院要求二级及以上公立医院普通部。

去二级或者三级医院就诊才能赔,社区医院、乡镇卫生院看病不能报销;

公立医院的普通部可以报销,私立医院、国际部、特需部不能赔。

3)注意健康告知

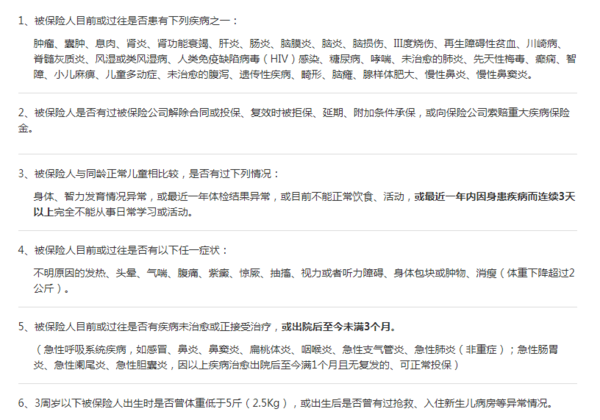

暖宝保健告比较严格,不支持核保,不符合健康告知不能买。

健康告知如下图:

不确定能不能给孩子买,最好找个专业的保险顾问,帮忙看下健告。

说下保费。

暖宝保有两个方案,有社保版660元/年,无社保版1060元/年。

区别是,在未经社保结算的情况下,对社保内医疗费的赔付比例不一样。

如果医保没有先报销,有社保版只赔60%,无社保版可以赔100%。

举个例子:

小朋友在北京的三甲医院看门诊,社保内医疗费用500元。

本次就诊没有达到门诊起付线,因此医保不报销,属于未经社保结算。

1)买660元有社保版暖宝保

本次理赔金额=(500-100)*60%=240元

2)买1060元无社保版暖宝保

理赔金额=(500-100)*100%=400元

如果当地居民医保不报销门诊费用或者门诊起付线高,选无社保版会更实用。

小额医疗是锦上添花的保障,能接受保费可以买一份,可能用得上。

从风险管理角度来看,百万医疗和重疾险更重要,毕竟不是所有家庭都承担得起几十上百万的大病支出。

想要给孩子一份全面保障,可以参考:小朋友的保险这样买,很划算

-

大橘不冒险大橘不冒险引用 @ 中年NPC的牛马生活 @ 中年NPC的牛马生活 的话:暖宝保,出险以后不允许续保

嗯,它是一年期的产品,本身也不保证续保。

门诊险赔付率高,保司基本亏本赚吆喝,能买一年算一年吧。