她理财 App

她理财 App

教授呼吁提前养老?网友:正确的废话!

最近网上流行说正确的废话![[睡]](https://static.talicai.com/emoji/talicai/emot04.png)

以投资为例,有人总结目前的市场:

有波动性和周期性的,涨多了就会下跌,跌多了也会上涨,往往是缓慢盘整,急速拉升,所以当下要做的就是适应行情,利用他人的恐慌,去对核心资产低吸并且不卖,这样即便短时间不抬头向上,长期也必然是赚钱的等等巴拉巴拉.....

好,上面的观点没毛病吧,但实际上就是纯屁话,为什么?

因为这个观点太过宽泛,没有办法兼容到每个人自身的个性化需求上,所以对于这种只说观点但不告诉你该如何去做的言语,就是正确的废话。

然后前阵子有位清华大学教授,在某个会议上同样也讲了句无比正确的废话。

养老是需要尽早考虑的事,尤其是当年轻人有了第一份工作之后,就得开始有计划的提前存钱做准备,不然等35万岁的时候再考虑养老问题,就太晚了。

嗯,难道我们不知道养老是需要提前准备的吗?![[呆]](https://static.talicai.com/emoji/talicai/emot12.png) 我不想住别墅是因为我怕麻烦吗?道理大家本身都懂,但懂跟知道该如何做,本质上是两个问题。

我不想住别墅是因为我怕麻烦吗?道理大家本身都懂,但懂跟知道该如何做,本质上是两个问题。

在最关键的该如何做这件事上,这位教授不知道是时间有限还是出于什么原因并没有多说,顿时让人感觉自己又听到了正确的废话。

闲来无事,我将这位清华教授的观点拆成几点进行了思考。

1、为什么要尽早考虑养老?

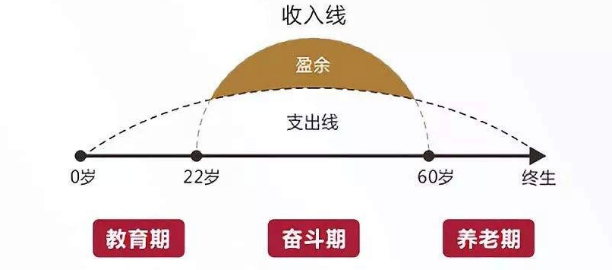

每个人都会逐渐“变老”,这是个不可逃避的事实。

不管是刚踏入社会的年轻人,还是处于事业上升期的中年人,当下在做的每一件事其实都在直接或间接的决定着自己退休后,是否有足够的财富能维持现有的生活品质。

只是在正常情况下,人通过工作来积累财富的就只有22岁至60岁这个年龄段,所以我们退休后的一切生活开销,主要还是来源于年轻时的积累。

所以对于我们来说,虽然过好当下是首要考虑因素,但从长远来考虑,还是得趁着年轻的时候积累足够多的财富,才能在老年生活到来的时候,能拥有一个高品质的退休生活。

那财富该如何积累?用清华教授的原话来说,就是“储蓄+投资”。

如何投资?

股票基金、买房这块大家都懂的多,但在上述配置里面,我认为最贴合养老场景的,还得是养老年金险。

它与跟社保养老金类似,都是在年轻时定期投入资金,退休后每年/每月定时定量拿一笔养老金,活多久领多久,只要人还在就能领一辈子或者保障结束。

而且养老年金险还具有一般产品没有的两大优势:

1、“锁定利率”,收益具有可确定性

年交金额、交费年限,到领取年金的时候每月/年能领多少,现金价值是多少,都会白纸黑字写在合同里,不管市场利率如何变化,保险公司都必须按照合同上的约定进行给付。相当于提前占了一个利率的黄金坑,懂的人都懂,就不多说了。

2、 双兜底,安全性有保障

我国是强监管行业,在中国境内不管是哪家公司,安全性都是相同的,受到严格监管,不区分公司性质、规模和知名度。

比如大家慧选这款养老年金险。

我以身边30岁的友人为例,如果每年存5万进去,连续交10年。

从60岁开始每年都能拿到55050元,每年领钱的条件就1个,只要人活着每年就能拿,这笔钱配合起社保养老金基本上可以确保最基本的生活开销。

等到80岁,此时累计已经领了110.1万,因为我选的是这款产品的定期版本,所以在领了20年之后,保险公司还会在一次性给15倍的祝寿金(可以理解对长寿的奖励),也就是55050×15=825750元。

总投入50万,总共拿回了192.67万,差不多是投入金额的3.85倍,算下来复利收益能到3.54%,折算成类似存款的年化单利是7.22%,投资回报率十分夸张!

另外也有个保底措施,只要开始领取了,就保证能拿到15年,哪怕只领5年人因意外不在了,也会把剩余10年应领未领的钱给到家人,确保不亏。

当然,这款产品可以选择的模式也十分多样化,除了上面这种领20年再给15年的模式之外,它还能选择保终身版本,到了设定年龄后开始领钱,之后只要人活着就能一直领钱直至106岁,防止活太久没钱花的情况发生。

购买门槛很低,最低2千块每年就能入手,哪怕是刚踏入社会的小年轻也能开始自己的存钱计划。总之呢,大家可以看看,我是觉得这款产品作为年金险来讲,大有超越前辈光明慧选的劲头儿~后生可畏呀~~![[点赞]](https://static.talicai.com/emoji/talicai/emot29.png)

还没有人回复,赶紧来抢沙发啦~