她理财 App

她理财 App

为什么选金满意足5号?三位财蜜现身说法!

掐指一算,咱小她上线金满意足5号一月有余了~![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)

这款借鉴了增额寿险和养老年金优点的产品,前期现价增长快,后期利益可观,不仅有高额领取还有长期高现价,无论是用来当作资产配置还是养老保障,都是极佳选择。

上线后这段时间呢,小秘书也收到各方面的反馈,很多财蜜也在频频投保,可见还是很受待见滴~

我其实有在想,产品林林总总的那么多,为什么她们会选择金满意足5号?什么样的人更适合金满意足5号?

我近期针对三位用户做了一次访谈,也算是比较典型的投保故事,大家可以一起围观一下。

1,@陈女士oops

35岁妈妈为孩子投保,储备教育金

财蜜陈女士,35岁,双职工家庭,孩子今年刚满3岁。随着孩子成长,教育支出的压力也逐年增大,毛女士想趁孩子年纪还小,提前为孩子储备一笔教育金,以后孩子出国留学或结婚,这笔钱都能起到关键性作用。

陈女士在看了小秘书的帖子:给孩子存钱,非它莫属了! 觉得金满意足5号高利益和灵活减保是很突出的优点,为孩子选择了每年投入5万元,连续交10年,保证领取10年+70岁时开始领取的方案。

日后金满意足5号可以为陈女士解决的问题有:

孩子18岁时,保单现价达到67.1万,此时陈女士可以通过灵活减保,取出部分现价为孩子升学使用,无论国内还是国外,都有确定的资金可以补充教育支出。

等到孩子人到中年,开始成家立业,如果孩子在18岁取出30万现价用于教育,那么孩子30岁时,保单现价有52.9万,如果孩子有买房或创业需求,都可以通过申请减保取出现价使用。

等孩子到了70周岁,还能再领取养老年金,非常划算!

父母之爱子,则为之计深远,通过金满5这份保单,即使孩子到了耄耋之年,仍能通过这份保单,感受陈女士浓浓的宠爱!

2,@胡琴琴

私企老板想多元化配置资产,趸交10万

投保人的家庭是双创家庭,夫妻俩经营一家小公司,她风险意识很强,家庭条件比较优越,日常偏好稳健投资,想把资金分散配置,并提前规划养老。

看中金满意足5号是借鉴增额寿和养老年金优点而设计的产品,选择了趸交10万,保证领取10年+70岁开始领取的方案。

日后通过这份保单,卢先生能得到:

在保单的第9年,现价超出已交保费,达到11.4万;

在保单的第15年,卢先生55岁时,现价达到15.2万;

在保单的第30年,卢先生70周岁时,现价达到22万。

期间如若胡女士有紧急情况急需资金,都可以通过申请减保取出部分现价应急。

如果不减保,那么从70岁开始,每年可领取1万7养老金,折算下来每个月1400,且开始领取养老年金后现价仍然持续,为养老生活提供双重保障。

“鸡蛋不要放在一个篮子里。”这是用户反复提到的一句话。

通过金满5这份保单,胡女士在享受高利益的同时,还能用产品规划养老,为自己留出更多的选项。在卢先生看来,金满5是个非常不错的“篮子”。

3,@eb21XIQE12

打工人每天110元,中年存下一套首付钱

财蜜小王是男生,虽然不能发言但一直在关注社区动态~ 他今年25岁,刚毕业两年,他花钱大手大脚,工资基本月光。为了让未来有一份现金流抵抗相关风险,小王想找一个工具帮助自己强制储蓄。

多方对比后,小王选择了金满意足5号:工资放进保单不仅有比银行存款还高的利率,后期还可以领一份养老年金,何乐而不为?

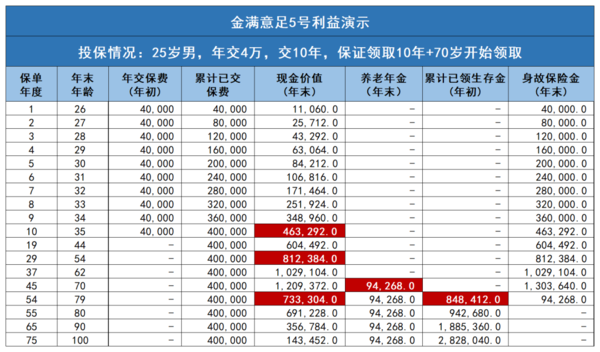

最终,小王选择年交4万,交10年,保证领取10年+70岁开始领取的方案,而这份保单能为小王带来以下收益:

在小王35岁时,现价超已交保费,达到46.3万元,此后现价持续增长,等到小王44岁时,保单现价达到60.4万,小王54岁时,保单突破80万。

小王前10年每天省下110元,后面几十年金满意足5号为小王带来一套首付的利益,在人生的重要阶段,帮助小王有效减轻经济压力。

等小王变成老王,也就是70岁时,还能再持续领取可观现金流:每年可领9.4万元的养老年金。

老王79岁时,累计领取养老年金84.8万,保单现价剩余73.3万,此时老王可以选择继续领取或取出全部现价。

无论是哪个选择,金满意足5号为老王带来的保障,早已超出一份保单的价值,更像是为老王的人生加了一块保护盾。![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

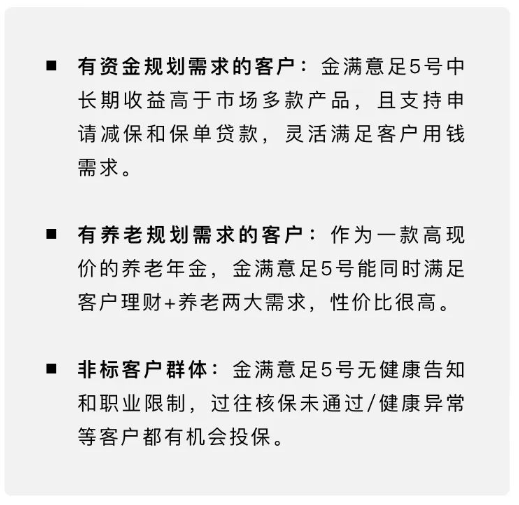

瞧,以上三个案例来看,投保金满意足5号,主要是用来当作教育金、实现资产多元配置、强制存储等目的,这和金满意足5号的目标群体正好呼应上:

最近银行存款利率再次下调,而锁定利率比银行高的金满意足5号,真的可以抓紧考虑一下,早买早享受嘛,谁知道哪天会不会又突然下架了呢,就像之前的慧选一样,24小时不到就拜拜了...![[落寞]](https://static.talicai.com/emoji/talicai/emot36.png)

还没有人回复,赶紧来抢沙发啦~