她理财 App

她理财 App

分享几个高收益产品

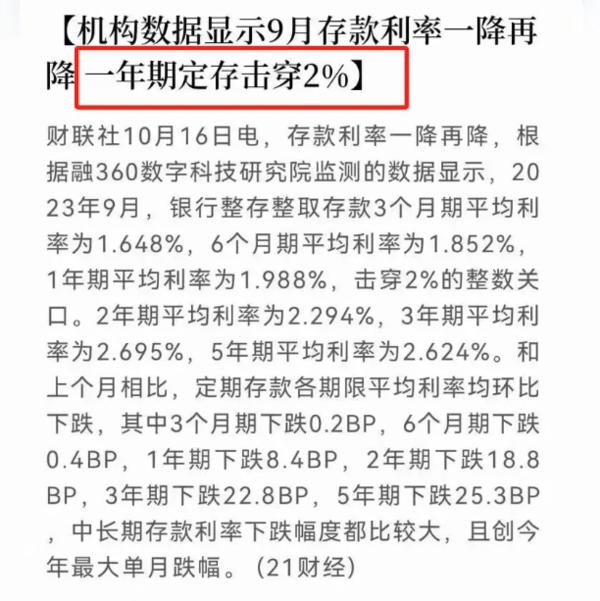

今年降息的脚步没有停过![[呆]](https://static.talicai.com/emoji/talicai/emot12.png)

大行先降,中小行跟上,短短一年时间,利率3%以上的存款寥寥无几。

大额存单和国债利率,也不例外,都跌破了3%。

我们想:2%是终点了吧?

银行说:不好意思,息差压力大,我们要奔着1%去了。

中长期存款利率持续走低,一些人选择“挪储”到理财险,就很好理解了。

理财险预定利率,虽然现在已降至3%,但它优势仍在:

1)锁定长期收益,穿越降息周期不受影响,即使未来进入负利率时代,理财险保单仍有接近3%的复利。

2)保单资产安全,现金价值领取金额写入合同,受法律保护,保险公司受国家严格监管,安全有保证。

分享几个收益还不错的理财险,

中短期存钱、长期储蓄、存教育金、攒养老金都可以用。

省流总结:

想快速领钱(第5年开始领),看重前中期收益(10-30年),选金禧一生

不确定用钱时间,看重资金灵活收益高,选金满意足5号

攒养老金,确定至少55岁后才用钱,选大家慧选

详细看下这三款产品。

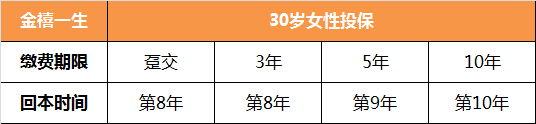

1,金禧一生

领钱早,领取金额低,现金价值高,终身有身故保障。

储蓄功能>养老功能,资金使用灵活,更适合当作“增额寿”。

它是快返型年金,最早第5年可以开始领钱,终身有钱拿。

投保门槛低,1000元起投,无健康告知,无职业限制,0-60岁都能买。

回本时间较快,最早第8年回本。

保单现价增长快,前中期存钱的王者,10年IRR超2.8%,长期IRR接近3%。

以30岁女性,投保为例:

年交5万,交10年,从第5年开始领取。

从第5年起,就可以开始领钱了,每年能领15840元,活多久领多久。

保单第10年,现价超过了所交保费,此后保单现金价值始终保持在50万左右。

保单回本后,需要用钱可以随时取出,灵活性拉满。

如果不取出,现价会一直在账户里增值。

到40岁,已领年金+现金价值超过61万,折算年化单利3.1%。

到50岁,已领年金+现金价值超过77万,IRR达到2.91%,折算单利超过3.5%。

到90岁,累计领取年金88万,账户里现价还有50万,如果此时身故,保险公司会给我们家人一笔不低于本金的钱。

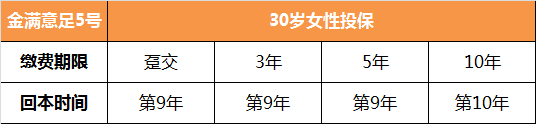

2,金满意足5号

年金最早60岁起领,支持减保,领取和现价都比较高,终身有现价,最高保证领取20年。

它是类增额养老年金,能储蓄(现价高),也能养老(养老金领取高),可谓是选择恐惧症的福音,满足我们既要又要的需求。

1000元起投,无健康告知要求和职业限制,0-55周岁可买。

回本时间比金禧一生慢一点。

收益第一梯队,保单40年后,IRR可突破3.0%,长期复利高达3.4%。

以30岁女性,投保为例:

每年保费10万,交10年,一共100万,选择60岁领养老金,保证领取20年。

保单第10年回本,回本当年复利收益率达到2.65%,折算单利2.88%。

回本后,可以通过减保或退保,把现金价值拿出来,随用随取。

持有20年,复利收益2.87%,折算单利3.59%;

持有30年,复利收益2.92%,折算单利4.28%。

从60岁开始,每年能领103350元,领取到106岁。

如果领取10年后身故,剩下10年的养老金会一次性赔给家人,保证至少能领够20年的养老金。

领到80岁,共领取约217万,是已交保费的2倍,此时IRR超过3%。

生存至100岁,共领约424万,此时仍有现金价值,IRR可达3.45%。

3,大家慧选养老金

最早55岁开始领取,领取金额高,现金价值低,有祝寿金,最长保证领取20年。

它是纯养老年金,保费达标可入住大家自营养老社区,给自己攒养老金选它。

期交2000元起投,无健告,最高支持65周岁投保,大部分人都能买。

大家慧选有A/B/C三个版本:

A款,终身领取,保底高收益稳,保证领取20年,保证领取金额最高。

B款,终身领取,每年领取的养老金最多,对寿命有信心首选。

C款,保障20年,到期额外再给15倍年金,满期收益高,用20年领35年的钱。

大家慧选长期IRR可超过3.5%。

以40岁女性,投保为例:

投保C款,每年保费10万,交10年,从60岁开始领取。

60岁开始,每年能领到77200的养老金。

到75岁,累计领取123万,并且此时还有96万现金价值,IRR超过3%。

到80岁,除了养老金外,还能一次性领取115.8万祝寿金,累计领取270万,是已交保费的2.7倍,IRR可达3.5%。

定期收益,远超其他年金产品。

买年金险,有几个考虑维度:

领取金额,什么时候开始领取,每年能领多少钱

领取年限,是领取到80岁90岁,还是领一辈子

现金价值,保单能拿回多少钱

身故保障,身故后能留给家人多少钱

没有哪款产品,能把每一项都做到极致,需求不一样,侧重的维度也会不同。

想早点拿钱,比如给娃攒教育金,选金禧一生。

想攒养老钱,又希望保持资金灵活性,选金满意足5号。

纯为养老考虑,55岁以后才会领取,选大家慧选。

最后还是友情提示:

理财险的回本期不短,放进去的钱要做好至少10年不动的心理准备。

选择投保方案考虑自己的交费能力,工作不稳定尽量缩短缴费年限,或者减少保费金额。

用闲钱从容攒钱,不要让保费成为负担。

还没有人回复,赶紧来抢沙发啦~