她理财 App

她理财 App

咱年轻人,不能输掉人生的终点线呀

你以为现在的年轻人:及时行乐,超前消费,享受生活,

实际上现在的年轻人:扣扣搜搜,为几毛钱的外卖红包定闹钟,早早计划养老生活。

一点不夸张![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png) ,甚至很多年轻人人间清醒,张嘴闭嘴养老金,退休,攒钱... 其实挺好的,年轻人越来越清晰,意味着现实越来越残酷,咱们大家有没有计算过,如果退休之后光靠养老金领取,能不能保证我们有个轻松幸福愉快的晚年?更重要的问题是,我国的养老金缺口已经越来越大,暴露的问题也越来越明显。

,甚至很多年轻人人间清醒,张嘴闭嘴养老金,退休,攒钱... 其实挺好的,年轻人越来越清晰,意味着现实越来越残酷,咱们大家有没有计算过,如果退休之后光靠养老金领取,能不能保证我们有个轻松幸福愉快的晚年?更重要的问题是,我国的养老金缺口已经越来越大,暴露的问题也越来越明显。

2023年中国60周岁及以上的人口数量已经达到2.64亿,占全国总人口的18.7%。而联合国对于老龄化的定义是:一个国家或地区 60周岁以上人口所占比例达到或超过总人口数的 10%。这说明我们国家的人口老龄化程度加剧,不仅会给政府的社会保险计划带来沉重负担;也使老年人及其家人面临愈发严峻的收入不足问题。

2035年,咱们的养老金储备就会全部耗尽,80、90后的养老之路,真的不太好过。![[晕]](https://static.talicai.com/emoji/talicai/emot16.png)

所以退休之后的收入开源,光靠政府的养老金?我建议别太多期待...有没有还两说呢,我们需要源源不断的现金流来对我们的晚年生活进行加持,年金保险就是个不错的选择。大额购买可以用于资产传承,小额购买用于强制储蓄、养老年金养老补充。(商业合同比ZF号召,效力还是大得多的)

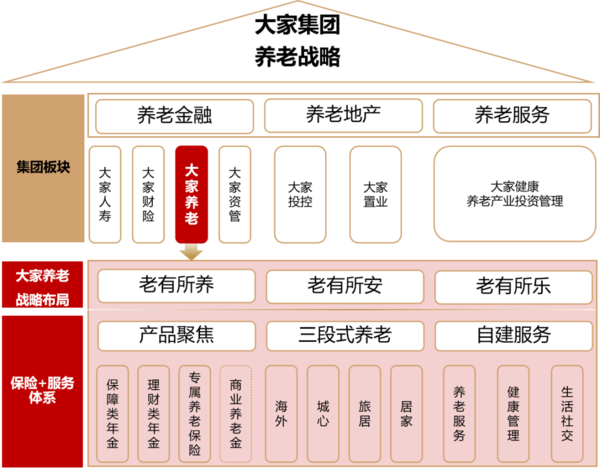

就比如这款非常适合用来提高我们的晚年生活质量的:大家慧选养老年金险

首先这个大家慧选,最最突出的一个优势是“养老加持力”,咋理解呢,咱玩年金险,除了收益这些“虚”的,还得来点“实”的,![[开心]](https://static.talicai.com/emoji/talicai/emot08.png) 啥实的?就是能看得见摸得着的,比如养老社区啊,医疗保健啊,别不上心,同样是养老金,同样花一样的钱,你老了除了拿钱,其他啥都没有,人家除了拿钱,还附带能住美丽社区,享受护工服务,这差距谁受到了~

啥实的?就是能看得见摸得着的,比如养老社区啊,医疗保健啊,别不上心,同样是养老金,同样花一样的钱,你老了除了拿钱,其他啥都没有,人家除了拿钱,还附带能住美丽社区,享受护工服务,这差距谁受到了~

但这些,小保险公司是没能力搞的,别的不说,一家像模像样的养老社区,你知道光划块地,盖配套设施,就要多少个小目标么。

大家保险,底子太好了,世界五百强控股,搞养老社区不搞偏的,就搞市中心!就有钱,就是豪横!

城心医养社区就专挑三甲医院附近,比如北京友谊城心社区,与友谊医院仅一街之隔,瞅瞅这位置,皇城根脚下!

投保最低2000块,门槛够低了吧,适合储蓄不多的年轻人投保。

有很多人误以为投保年金险的门槛很高,甚至需要准备好几万块钱,实际上投保年金险的门槛并不高,就像是存钱一般,每个月将省下来的钱拿出一部分投保年金险,就能给自己安排一个不错的保障。

领取的规则是按年领取,开始领取时间有55/60/65/70岁可选,可根据自己的实际情况决定三种方案,定期定额给付,活得越久领得越多,可以领取至106周岁!

举个例子,以30岁男性,年交5万交10年,计划60岁领取为例。等到了60岁开始,每年能从保险公司领取6万的养老金,在60岁开始每年领取5.5万元。

但当我们领满20年后,还可以再一次领取15倍的每年领取金额,也就是5.5*15=82.57万,到此合同就结束。

总共投入50万,最终累计领回了192.5万,差不多翻了3.8倍,收益率是7.22%单利,十分之高!![[萌]](https://static.talicai.com/emoji/talicai/emot15.png)

所以我觉得,大家慧选是可以作为咱提前退休配置计划的一环的,现在鸡娃不都说不让孩子输在起跑线上么,反观咱年轻人,也不能输了人生的终点线呀!![[落寞]](https://static.talicai.com/emoji/talicai/emot36.png)

-

1楼霜叶红霜叶红写得挺好的,大家保险不错。