她理财 App

她理财 App

长期投资到底是几年?|「Y计划」发车中

最近这两年,持续的下跌让很多投资者失去耐心,长期投资可能已经备受质疑。

很多人说,长期投资到底是多久?

实际上,长期持有更多是一个策略问题,而不是一个技术问题。长期投资是长期持有基金,而不是长期死抱着一只基金。

这基于这2点:

1、不去预测市场。相信对于绝大多数人来说,预测市场是做不到的。普通投资者不需要做波段,除非是专业的或者高手。

2、把投资作为一个长期的“事”来做,也许这不是事业,但是一件长期的“事”。基金是理财工具,理财是有目标的,如果还没有达到这个目标,那我就会把这件事做下去,不会脱离市场。

行情一旦好转,也有很多人会想,回本了要不要退出?

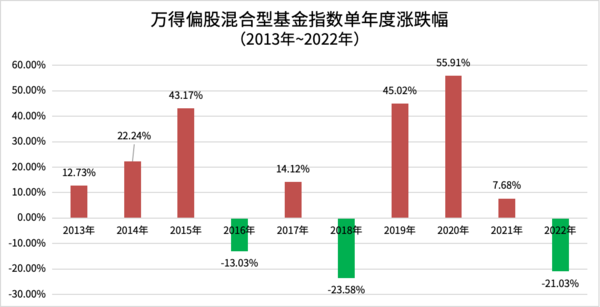

在A股历史上,基金的长期平均收益可能是10%左右,但这是个平均概念,今年如果是-20%,明年可能是50%,这样长期才有10%。而如果连续2、3年都不赚钱,未来可能会赚1-3倍的钱。

数据来源:wind,时间范围,2013~2022年

如果在承受了-20%收益后退出,即使看起来摆脱了暂时的亏损,但也很可能错过了上涨,这样平均下来就没有15%的收益。因为你踏空了一段,而且上涨错过了,下跌未必也能都躲掉,所以很可能落后于市场的平均。

当然,如果你能判断市场的泡沫、股市的疯狂,躲开亏损,保住收益,肯定是最美妙的,但恐怕不是那么容易。这除了是能力问题,更多的是心理承受问题。

那么,长期持有是不是就“捂”上3、5年?

其实也不是这样。

我们买股票,买基金,可以不关心股票,但一定要关心基金。

简单信任一只基金,也是不合适的,得跟踪基金和基金公司的情况。也别和基金谈恋爱,别把个人的情感融入你的投资之中。

但基金和基金公司的情况不是快速变化的,得给他们足够的考察期。比如连续6个月低于业绩基准,或者同类型的基金,那可能就要考虑转换了。

所以长期是没有一个固定的年限的,最少半年考核。除非有基本面的变化,比如违规,或者股东层、基金经理、投资策略有变化等。如果是一只好的稳定的基金,那可以一直拿到目标实现。

而这些跟踪和考察的工作,对于一般基民来说也不是容易的事情,如果没有时间和精力做这些,通过投顾组合实现也是一个办法。

……

周二~周四,又是咱们每周的组合发车时间。

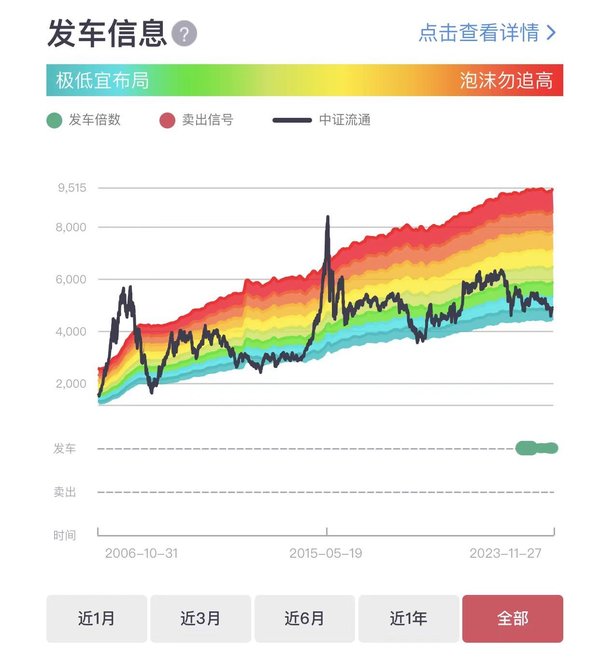

还是先看看彩虹图,截至11月27日,市场位置低于历史86%的时间,降至第1档,适合长钱投资的Y计划发车,欢迎上车。

原始数据来源:wind,时间截至20231127

截至11月27日,Y计划成立以来走势如下:

基金投资组合策略过往业绩并不预示其未来表现,为其他客户创造的收益不构成业绩表现的保证。市场有风险,投资需谨慎。

由于组合中配有一定比例的债券,相比100%股票型基金组合,Y计划的回撤会相对温和一点。大家可以根据自己的投资偏好来选择。

具体来看:

1、本周发车买入倍数为1.5倍,即基础定投金额*1.5;

2、权益与固收类资产配置比保持6:4;

3、发车的权益类基金分别为一只信息主题基金、一只创业板指增强基金、一只全市场选股的主动型基金以及一只布局港股的基金。

成分基金仅做展示,不构成投资建议

市场有风险,投资需谨慎。

Y计划是一个股债配置的定投组合,根据市场位置灵活设定发车倍数和仓位配置,目标是把长钱风险控制做得更妥当一些,给投资人带来更友好的体验。

欢迎有长钱配置计划的财蜜上车~

风险提示:

基金销售和投顾服务由盈米基金提供。

基金投资组合策略为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。过往业绩不代表未来表现。市场有风险,投资需谨慎。投资者应自行阅读相关法律文件,自行做出投资选择。详情见《投资顾问服务风险揭示书》。

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金投资组合策略为其他客户创造的收益,并不构成业绩表现保证。市场有风险,基金投资需谨慎。

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,市场有风险,投资需谨慎。

还没有人回复,赶紧来抢沙发啦~