她理财 App

她理财 App

大家慧选A/B/C三个方案,应该选哪个?

最近上线的养老年金险大家慧选,热度很高。

它有A/B/C三个方案,不少人在纠结应该选哪个。

今天一起看下,大家慧选的三个方案有什么不同。

结论放最后,赶时间的姐妹直接划到文末。

1)投保年龄

大家慧选A:满7天-65周岁

大家慧选B:满7天-60周岁

大家慧选C:满7天-65周岁

60岁以下,三款都能买;

超过60岁,可以买A和C。

2)保障期限

大家慧选A:至106岁

大家慧选B:至106岁

大家慧选C:领取之日20年

想要终身领钱,选方案A和方案B;

对预期寿命信心有限,可以选定期领20年的方案C。

3)领取年龄

三个方案相同:

女性,55/60/65/70岁开始领取;

男性,60/65/70岁开始领取。

4)祝寿金

活到约定时间,会额外给一笔钱。

大家慧选A:满90岁1倍保额,满100岁2倍保额;

大家慧选B:满90岁1.5倍保额,满100岁2倍保额;

大家慧选C:满20年,15倍保额

5)起领后现金价值

现金价值是我们退保能取出的钱。

大家慧选A:自开始领取之日起20年内

大家慧选B:领取后无现价;

大家慧选C:自开始领取之日起20年内

接下来是重点,看看具体领取金额和收益。

以40岁女性 ,每年交10万元,连续交10年,60岁领取为例。

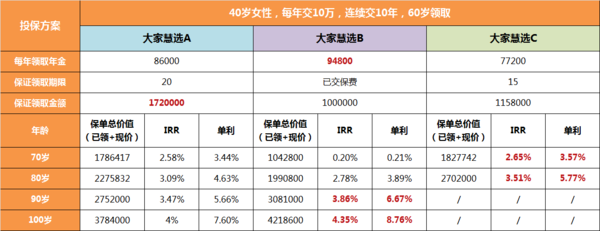

6)每年领取年金

大家慧选A,86000元

大家慧选B,94800元

大家慧选C,77200元

每年领取年金:B>A>C

7)保证领取

保证领取可以理解为一定能拿到手的钱,相当于保底收益。

如果刚领了几年钱被保人去世了,保险公司会把保证领取期内剩余没领的钱一次性给受益人。

比如,买大家慧选A款,60岁开始领钱,61岁去世了,只领取了一年,那剩下19年没领取的钱保险公司会一次性给家人。

大家慧选A,保证领取20年,保证领取金额172万

大家慧选B,保证领取保费:100万

大家慧选C,保证领取15年:115.8万

保证领取金额:A>C>B

8)IRR

表里算的是退保IRR,包含已领取年金和现金价值两部分。

80岁前IRR:C>A>B

80岁后IRR:B>A

大家慧选A,整体收益增长均衡,前中后期收益均排中间,80岁时IRR超过3%。

大家慧选B,领取金额高,起领后无现价,领取前期收益低于A和C,越往后收益越高,90岁时IRR可超过3.8%,适合长寿人群。

大家慧选C,领取20年,满期给祝寿金15倍年金,相当于用20年时间领了35年的年金,因此80岁时IRR可达3.5%,远超A和B。

9)养老社区

大家慧选对接的是自营的养老社区,有城心医养+旅居养老两类。

总保费满25万,可以去旅居社区。

旅居社区自然环境好,比如,北戴河疗养社区能出门看海,黄山芙蓉谷疗养社区出门可以看到黄山。

总保费满120万,可以去城心社区。

城心社区,顾名思义基本都在市中心,周围配套完善,离三甲医院比较近,交通便利,方便子女来探望父母。

做个总结:

大家慧选A

主打稳健领取,既考虑长期领取,又兼顾身故保障。

领取年金处于三者中间位,可领至106岁,长期IRR接近4%。

证领取20年,保证领取总金额高,不用担心早逝风险。

适合希望终身领钱,看重保底收益高的人群。

大家慧选B

主打高额领取,牺牲了保底收益,保证领取已交保费。

每年领取年金最多,可领至106岁,长期IRR可超过4%。

适合不在乎保底收益,对预期寿命有信心,希望每年能拿更多的养老年金人群。

大家慧选C

定期领取20年,到期一次性给15倍养老金。

用20年领取35年的养老金,满期收益最高,IRR可超3.5%。

适合长寿预期不高,希望能搏一搏高收益的人群。

这三个方案怎么选,要看自己更在意什么。

我会比较偏向大家慧选A,各方面均衡,保底高、每年年金较高,安安稳稳领一辈子。

我朋友更喜欢大家慧选C,她计划从55开始领,能领到75岁。她觉得自己活过75岁问题不大,但可能活不到90岁,所以赌一把在75岁时一次性再拿15年的钱,收益最高。

像大家慧选B,就很适合不婚主义、丁克人群,更多考虑退休后自己手里多拿点钱。

买养老金,能匹配自己需求的产品,就是最合适的。

-

1楼轻舟已过万重山轻舟已过万重山只考虑有生之年的保障,不留身后