她理财 App

她理财 App

钱该放哪里?

最近一段时间,市场行情磨磨唧唧,在3000点来回跳动,显然没给大家多少赚钱的机会。

前段时间收复3000点关口,让不少人感觉看到了曙光。但常常一天就跌回去了......

很多不想玩心跳的朋友,把目光转向了安全的银行存款,但没料到的是,之前利率不错的大额存单,也下调利率了。中行的3年期大额存单,都已经到2.65%了。

图源网络

还有很多人以为比较保险的银行理财,这两个月也有大量产品在亏损。

银行理财会分级,R1级通常是存款这种有兜底的产品;R2是稳健型,投资债券、大额存单这些。

虽说由于资管新规,银行理财产品转为净值型,R2也不再保本

它上限基本就赚4-5%左右,但有的甚至一天能跌2%,风险与收益不太匹配,难怪大家有意见。

国人对银行信任度很高,这次也算是上了一课:现在真的不是那个随便买什么都躺赚的时期了。

经过今年的打击,相信大家也知道,给家庭生活兜底的稳健资金有多重要了。但除了存款、银行理财,还能怎么配?

其他比较稳的,主要就是国债了,基本没亏损风险。不过就是收益不太高,也存在利率再降低的风险。

想要长久保持一个还行的收益,保证钱不变毛,小秘书觉得还是得配些年金险。

它们未来拿钱确定,可锁定复利利率,长期持有收益不差,安全系数还跟存款一样高。

只是太香了也容易下架,前两年4.025%的产品没了,今年中旬3.5%高收益的也下架了。最近的3.0%真香系列金满意足5号也马上要“下架”了(30岁+人士不能买了)。

它有啥好的呢?

金满意足5号前期现价增长快,可以用做资金积累的工具,后期养老年金领取高,且长期有现价,可以确保晚年生活品质,一份保单两种功能,多层次满足客户需求。

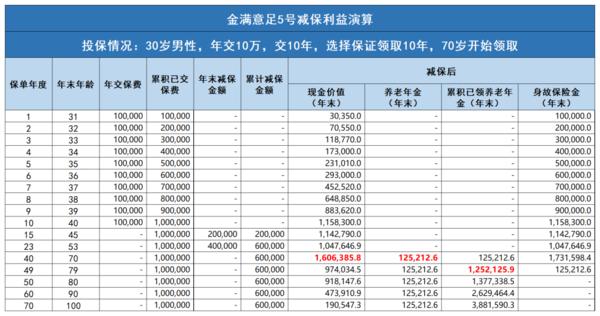

那产品利益表现如何?30岁,年交10万,交10年,选择保证领取10年,70岁开始领取为例。

可以看到,在保单的第10个年度,现价超出已交保费。

69岁时,保单年末现价是已交保费的2.7倍,达到2729610元;

79岁时,养老年金已领取10年,此时现价仍有1581480元,是已交保费的1.58倍。

其次,在年金领取的第5年,累计领取金额超出已交保费,领取第10年,累计领取金额2033000元,是已交保费的2倍。

和市面上大多数产品相比,金满意足5号的利益表现还是非常亮眼的。

此外,如果前期把金满意足5号用于资产增值,想为子女存储一笔教育金+婚嫁金,在45岁,想通过减保取出20万教育金,产品利益如下:

减保取出20万现价后,在70岁开始领取年金时,每年可领取173019.8元,此时保单现金价值则是2219716.7元。

此后53岁再次减保取出40万元,当作子女的婚嫁金,产品利益如下:

此时累计减保60万元,等到70岁时,每年可领取125212.6元,保单现价还有1606385.8元;年金领取的第10年,累计领取1252125.9元,此时保单现价还剩余974034.5元,基本上可以确保养老无忧了。

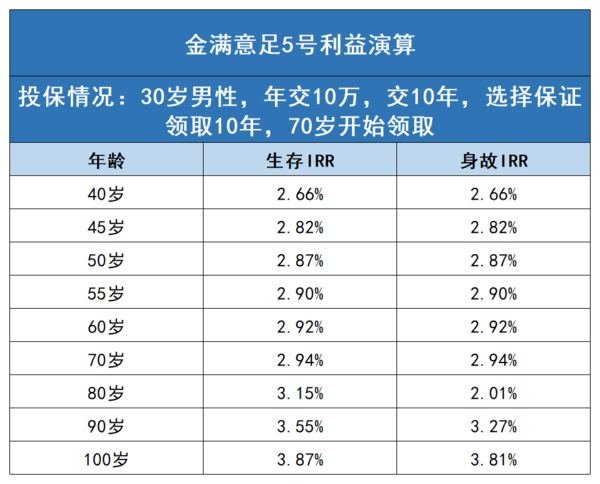

从IRR的表现来看,金满意足5号同样很优秀:

可以看到,随着年龄增高,生存IRR也在持续上涨,90岁时生存IRR突破3.55%,100岁时生存/身故IRR均达到惊人的3.8%,这个表现很优异,金满意足5号非常值得入手!

虽然金满意足5号在领取年龄和保证领取上都有多个选择,但是发现如果70岁开始领取养老年金,可以让保单发挥出最大利益价值。

金满意足5号是结合增额寿和养老年金的优势而设计的产品,如果领取年龄延迟到70岁,可以让保单的现价增长的周期更长,等到领取时享受超高领取+超可观的保单现价。

那么70岁之前急需用钱怎么办?金满意足5号具备灵活减保的功能,客户可通过减保取出部分现价,完全不用担心70岁之前的用钱需求。

它是每年1千起投,买几万、几十万甚至上百万都行,可以一次性交费,也可以分10年、20年甚至30年。多交多得,大家可按未来的资金需求进行购买。

健康、年龄要求很宽松,上至55岁,下至刚满月者都可以购买。

我上周发文说了,目前因不可名状的原因月底不再承接30岁以上人群的投保申请,有需要的朋友最好早点了解![[奋斗]](https://static.talicai.com/emoji/talicai/emot24.png) ,买到手后,即使后面产品下架也不影响保单利益。

,买到手后,即使后面产品下架也不影响保单利益。

相关阅读点红字:产品集合页

产品咨询预约链接:金满意足5号

还没有人回复,赶紧来抢沙发啦~