她理财 App

她理财 App

90后真是悲催,左手养老 右手就业

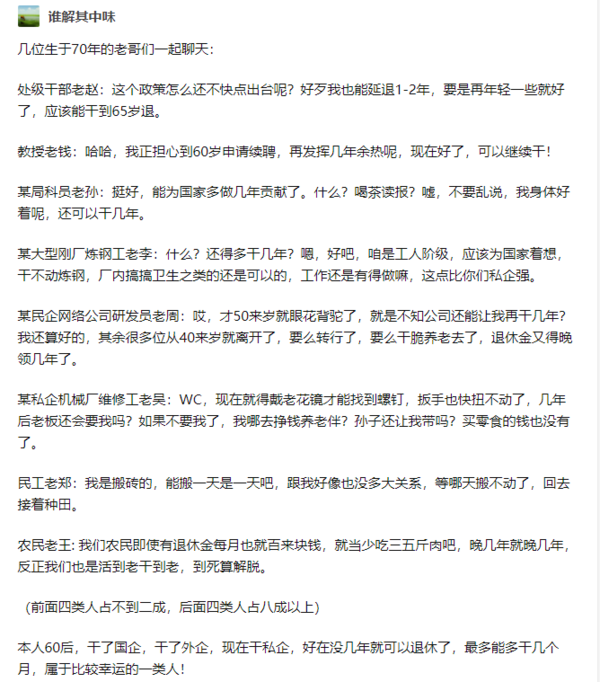

最近延迟退休的话题在网上受到热议,很正常,毕竟直接关系每个人的利益嘛,大家纷纷友(fen)好(nu)交(tu)流(cao)...![[晕]](https://static.talicai.com/emoji/talicai/emot16.png)

(图源自网络,侵删)

延迟退休到底有啥利弊,从咱个体上来讲,首先要搞明白根本,延迟退休不仅是延长工作年限,而是推迟发放退休金的年限,这点非常重要。好多小伙伴觉得政策出台就代表着得多干好几年,这只是表象,深层次是原本退休的年龄给你的钱不给了,而原本休息的时候需要继续工作,里外里相当于多掏了两份钱。

现在咱们国家的人均寿命不过76岁,很多人更是对自己的寿命没那么大把握,延长到65岁退休,那你想想还有几年的退休金可拿?当然了,这也是没办法的办法,生育率持续走低,人口已经负增长元年了,后劲不足当然就得在现在的人身上想办法,随着80、90后逐渐参与到社会大梁当中,当然要为国家多出出力![[观望]](https://static.talicai.com/emoji/talicai/emot03.png) 延迟退休自然是最优解....

延迟退休自然是最优解....

不过延迟退休,一方面也是延长了养老金的缴费年限,或许可能到退休后能增加一些养老金。可是这点钱真是杯水车薪,要是知道,我国基本养老保险替代率常年在40%左右徘徊,就相当于退休金已经无法保证我们退休后悠闲生活,能保证温饱就不错了。

养儿不能防老,还得等着他啃老,社会不能养老,还得帮着它养其他人老![[哭]](https://static.talicai.com/emoji/talicai/emot06.png) 90后的养老,只能是提前打算,靠自己。现在挣2万,退休拿3千,几乎是每个80、90后都要面对的问题。

90后的养老,只能是提前打算,靠自己。现在挣2万,退休拿3千,几乎是每个80、90后都要面对的问题。

为了退休前后,还能精致活,可以过买买买的生活,我们现在就要为自己打算。能像退休金一样,退休就能稳定拿钱,活多久领多久,死后还能给子女留一笔“丧葬费”,那就只能是年金养老保险了。

这两年,市面上理财险大火,好多产品被疯抢,很多是定价利率4.025%或者3.5%的。当初多小瞧,现在就觉得有多香....因为连这点收益的都没得买了。

可能有人说,这三四个点的利息,随随便便存个5年定期,也都比这高,要是买个股票,基金啥的,收益可不止这些,干嘛花这钱。

是啊,20年前还有10%以上保单利率的年金险呢,你没买啊!现在只有买3点几利率的年金险机会了,如果再不抓住,现在这个3%,就是你20年后,看现在的那个10%。

另外,退休金要的是什么,当然是安全,稳定,有保障了。你每个月固定交社保的养老保险,如果钱都被国家用来炒股,买基金,就今年这大盘形势,国家敢玩,你自己敢玩么?

养老保险金最好专款专用,为了自己养老金有保障,持续稳定的增长才最安全。

其实,相比人社部的养老金,金满意足5号才更是个宝,只是很少有人意识到这点而已。毕竟保险公司不会以这种形式“明着违约”![[伤心]](https://static.talicai.com/emoji/talicai/emot05.png)

现在80、90后的我们,每年拿出一笔钱,作为我们养老规划,缴费20年,然后到60周岁时就开始领钱,那会社保养老金不给咱钱,咱还有这么一份商业保险能领!活多久,领多久,而且身故还有一笔高额身故责任金,一举多得。

自己的生活是自己过出来的,想要退休游山玩水,欣赏大好河山,咱们手里得有源源不断的钱才行。老了最有底气的事情莫过于,钱没了,下个月它又来了!

所以我老公压根就不交社保了

自由职业者? 单位上班的想不交也不行啊

个体户,全额自己交实在亏,特别是男的。