她理财 App

她理财 App

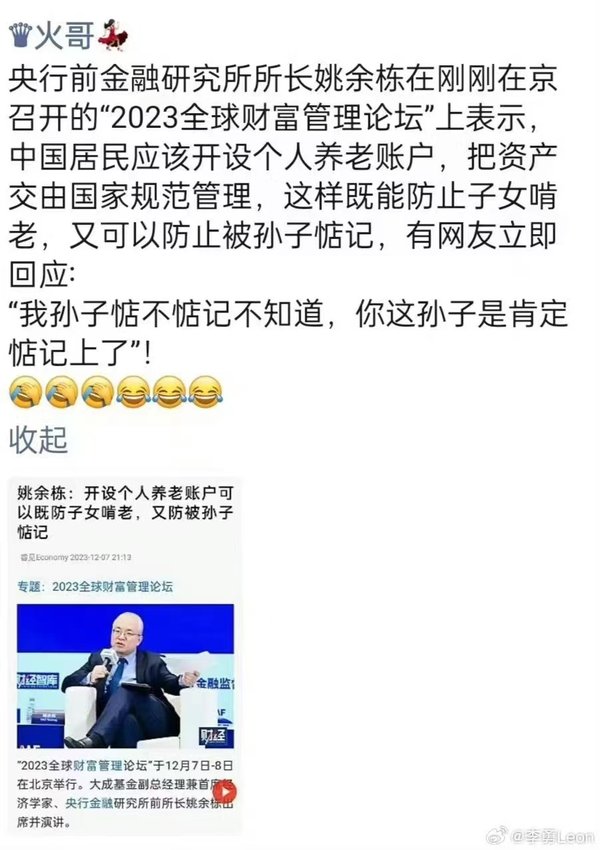

专家说:你的钱,要防止被孙子惦记上...

今天逛微博,被一个评论图笑到![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

现在的年轻人挣点钱,要担忧的可太多了哈哈,既要努力硬存钱当剁手党提防自己乱花,也要提防将来儿女来啃老,现在又要提防这些专家的忽悠...![[拥抱]](https://static.talicai.com/emoji/talicai/emot19.png) 交给**管理?怎么管理的?最早一批养老目标基金40只,目前整体平均收益率为-3.76%...好像不太能让人放心啊

交给**管理?怎么管理的?最早一批养老目标基金40只,目前整体平均收益率为-3.76%...好像不太能让人放心啊![[晕]](https://static.talicai.com/emoji/talicai/emot16.png)

所以u1s1,存钱这件事1是有必要,2是要靠谱,不靠谱的存钱路子会折腾掉本金,那可以定义成把钱花了。

钱不是万能的,但没有钱你会失去很多的快乐和自由。就好比,有钱才有诗和远方,没有钱就是失恋了哭到半夜,第二天还得准时起床去打工。

没有钱的时候,目光还很容易短浅,这不是贬低,而是不由自主的潜意识行为。眼下还头疼着花呗该怎么还呢,怎么还有想法去花钱做培训、升级自己?这对于需要不断升级打怪的职场人来说,是个很致命的点,甚至还可能影响你的职业天花板。

其他像延迟退休,还有近期上热搜的抱团养老,本质也是社会在提醒大家要自己存钱为未来做准备。

会存钱是门学问,最关键是要找对工具。有2类产品,就特别适合不会存钱的朋友和理财小白。

第一种是银行定期存款,适合短期存钱。每个月存一笔,期限分别存1个月、3个月、6个月、1年、3年,相当于12存单的变体。

比如担心半年内要用钱,可以多存几笔1月、3月的,将来每个月都有一笔钱到账,确保临时需要用钱有来花,不用又可以再继续存,两边不耽误。

第二种很绝的攒钱神器是之前多次介绍的储蓄险,比如大家慧选金禧一生和金满意足啥的,长期复利收益能到3%+,哪怕每年存1万,不知不觉也能存下一座小金库。

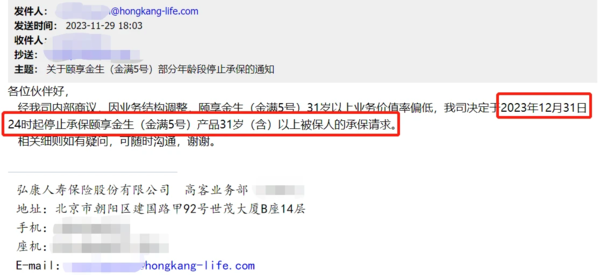

不过呢,本周金满意足5号来通知了,12月31日之后“上岁数的”不卖给你们了。多少岁数?30岁!

怎么滴还年龄歧视呢?其实原因是因为给的收益太!高!了! 保险公司算来算去,年龄风险差不合算,干赚吆喝的事儿不想做了。

对消费者来说,这类保险安全性都一样高,无需担心,我们当然选收益高的产品更高了,毕竟投入一样的资金可以拿到更多的钱,这些钱又是保险公司一定得给的。

但对于监管来说,他们不能只顾眼下,更要让保险公司长期健康的经营下去。

现在存款、国债的利率都在降,因为赚钱已经越来越难了,要是保险还一直卖这么高收益的产品,未来赚的钱达不到预期,保险公司就得自己垫钱给消费者,最极端的情况可能还要让监管来帮忙兜底,这肯定不行。

所以,监管这些年也一直在盯着这类保险:4.025%、3.49%都是这么走的

但好在,这类保险只要买到手了,不管是否下架,都不影响以后的交费和增值,等于你过几十年后,还能享受到这么高的收益。

我觉得这个产品对大家确实有帮助,所以这里又再提一下,至少让大家知道有这么个事情,免得下架后才发现没了。

这个产品,保单前期的现金价值增速非常快!

30岁,年交5万交10年,计划60岁领取。第10年交完费用时,保单的现金价值达到57.9万,其中50万为我们投入的费用,7.9万期间的收益,收益率是2.88%单利。

此时如需要用钱,比如买房买车、基金定投之类的,可以申请减保从57.9万里面取出部分出来使用,十分灵活。

如果一直不用,随着持有时间增长,这笔保单的收益率就越高,第20年单利3.59%,还没开始领取“养老金”之前,这笔保单的收益率最高可以到4%单利。

等到了60岁领取养老金后,我们每年能从保险公司那领5.5万,保证领取20年,哪怕只领8年人走了,保险公司也会把剩下12年应领未领的钱给到家人,如果一直健健康康,那就能一直领至106岁。

兼顾了养老功能的理财账户,前期可以按需取用保单里面的资金,后期可以定期领钱作为退休养老补充,适合有养老意识,但更希望里面资金能相对灵活使用的朋友。

要重点注意的就是,它的优势在长期,10年内最好别动,所以大家尽量用闲钱来买。

整体来看,金满意足5是目前行业内为数不多的红利型产品,12月31日30岁以上的人就不能买啦,觉得自己可能有需要的,都可以去咨询下~![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

还没有人回复,赶紧来抢沙发啦~