她理财 App

她理财 App

永远不要放弃对收入的追求

刷到一篇文章,说中老年女性的底气来自于事业。

看了下评论,大家感受还挺一致的。

我们普通人的工作,可能上升不到所谓“事业”的高度,但搞钱是永远不会错的事情。

其中有条关于退休老人的描述,太有画面感了。

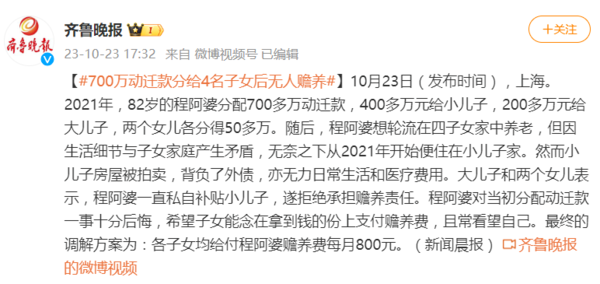

前段时间看到一个新闻,是讲一位老人有700万元,最后却无人为她养老。

老人把700万拆迁款全分出去,想让子女轮流负责养老。

因为分配不均,拿钱少的孩子心有不满,拒绝承担赡养责任。

拿钱最多的孩子又最不争气,欠下外债,无法给妈妈养老

最后法院调解结果是,每个孩子每月给800元,老人一个月可以拿到3200元的赡养费

这700万分的太亏了。

养老金是我们退休后的收入,对老人来说:

最坏的情况是,0收入。

全依赖子女支出,成为家庭资产的消耗者。

其次是有一大笔钱。

相信多数子女都是有孝心的,但不要考验人性。想想一个老人有700万,在七八十岁如果失智,怎么保证大笔养老金会用在自己身上呢。

最好的情况是,有高额的源源不断的现金流。

终身有收入,成为家庭资产的创造者,既能负担起自己的养老医疗,也能适当补贴一下子孙。

出生率连年下降,只靠社保养老金,大概率不支持我们过上富裕无忧的养老生活

80、90后中,不少人已经有了提前规划养老的意识。

攒养老金,要明确思路:

退休后,手里握着一大笔钱,不如有稳定且充足的现金流。

能终身让我们领钱的,除了社保养老金外,还有商业养老年金。

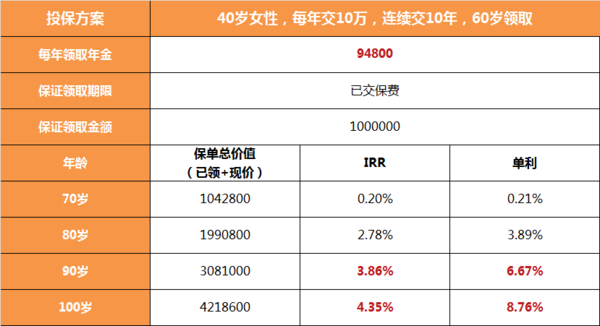

比如,40岁时给自己买大家慧选养老年金B款

每年交10万元,连续交10年,60岁就可以开始领钱了。

每年领94800元,每个月7900元。

活到100岁,领到100岁。

到80岁,领取年金+现金价值接近200万,折算单利超过3.8%。

到90岁,领取年金+现金价值超过300万,折算单利能超过6.6%。

年金领取金额是确定的。

就算市场环境不好,各方面投资收益都下降,这笔钱也会按期稳稳给到我们手上。

只要活着,就有钱拿。

对自己,对家人,这都是一种正向激励。

不管是现在,还是退休后,一定不要放弃对收入的追求。

源源不断的现金流,就是生活的底气。

还没有人回复,赶紧来抢沙发啦~