她理财 App

她理财 App

中年人,要学会握紧选择权

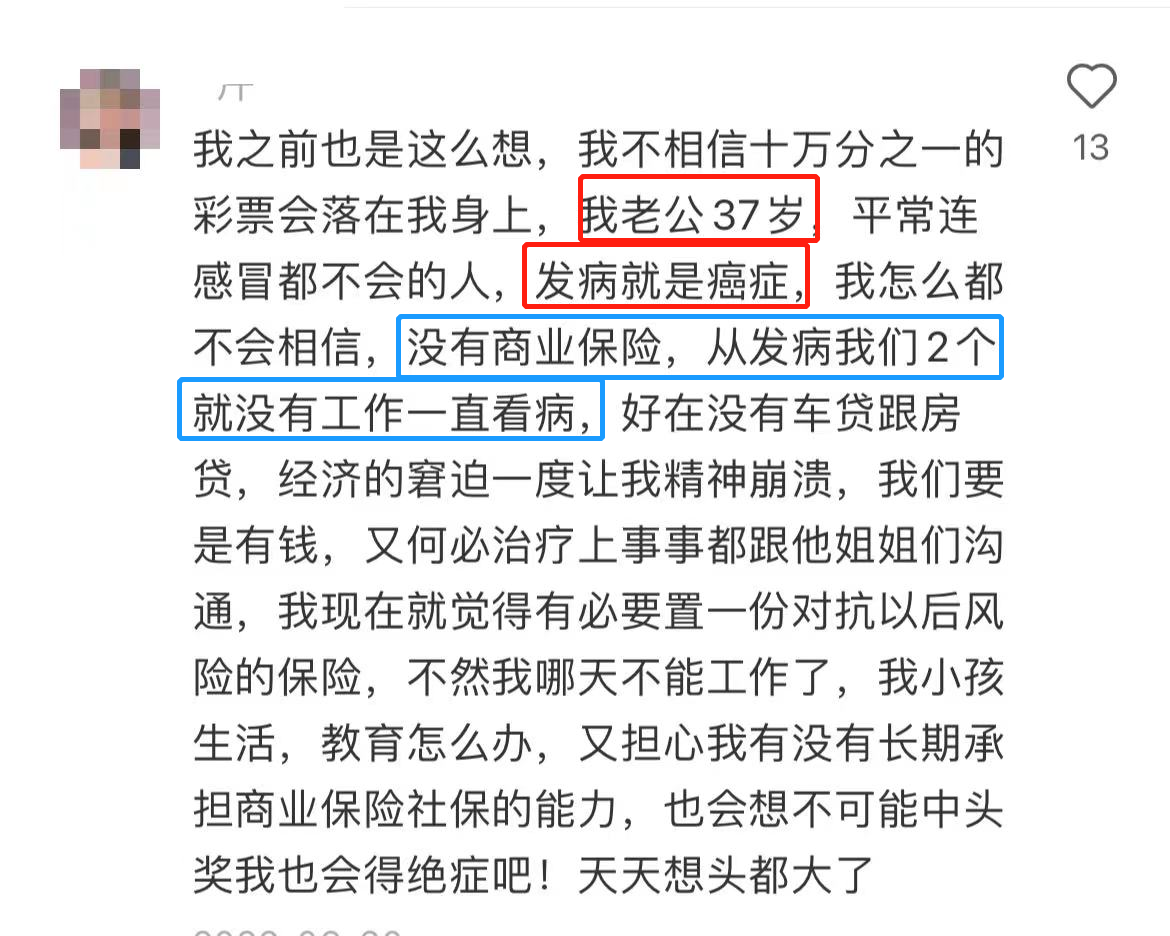

小秘书网上刷到一个帖子,一位姐妹说,她37岁的老公平时很健康,没想到一生病就是癌症。因为一直在看病,2个人都没有继续工作也没有商业保险,经济上全靠攒下来的积蓄撑着硬扛。

作为保险行业从业者,真的太能感受到他们的不容易。

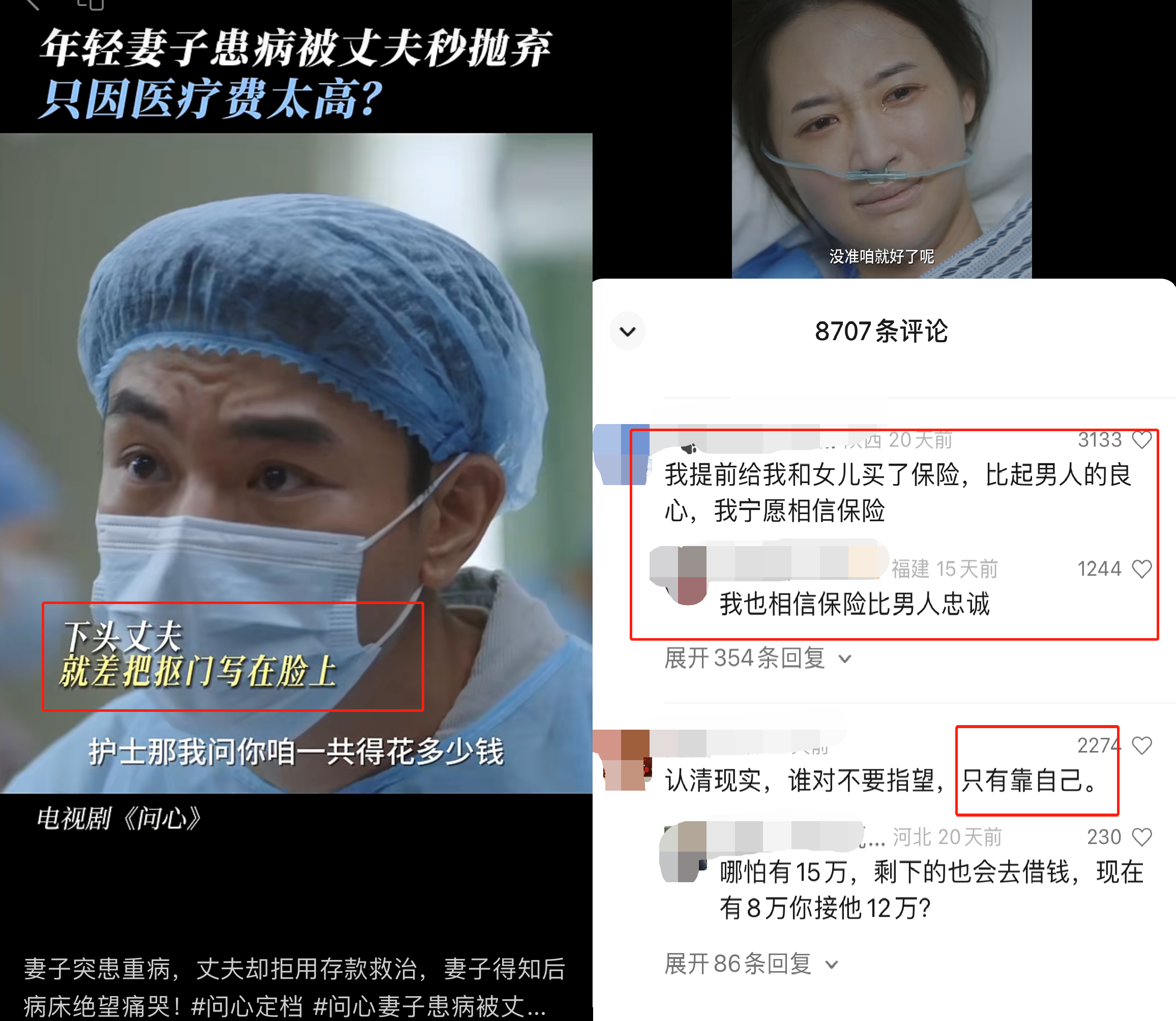

不过,大家有没有发现,男的生病了女方不离不弃似乎还挺多的,但女方生病就不一定了,有的男性会犹豫迟疑......![[晕]](https://static.talicai.com/emoji/talicai/emot16.png)

前阵子有一部电视剧《问心》,里面有一段剧情是,老婆得重病要治疗,结果老公抠门得要命,嫌弃费用太高秒放弃,都不带犹豫的。

很多朋友都评论说:比起相信男人有良心,冷冰冰的保险会更有温度,这年代谁都不要指望只能靠自己。

咱不发表性别观点,但是,考验人性的事儿 确实应该少做...

当然,不是说绝对不要相信另一半,是更应该把选择权抓在自己手里。别的什么都好说,关乎性命和健康的事情,寄托在别人身上,这不就是在打赌吗?并且只有一半的概率能赢。

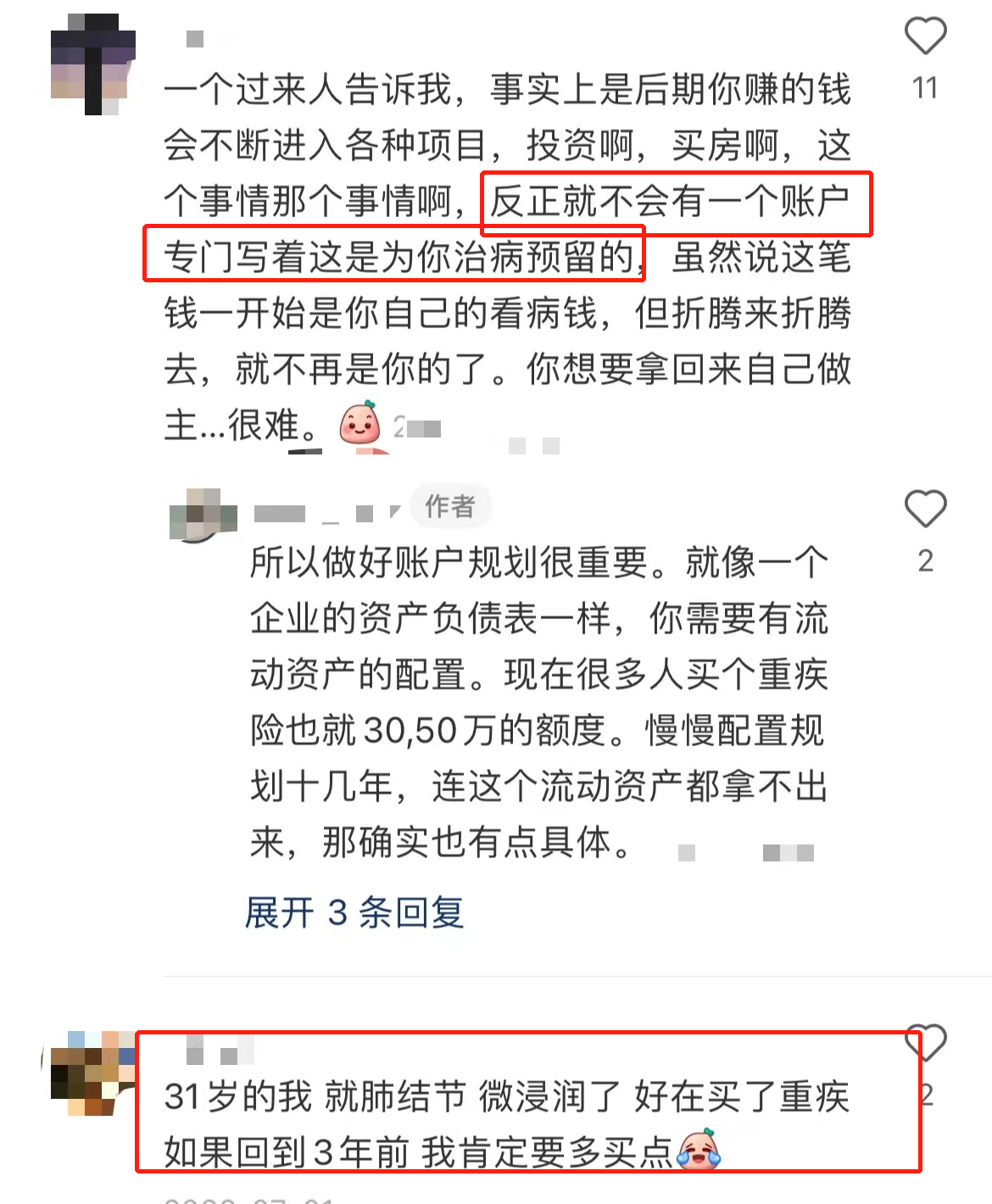

所以小秘书一直有建议大家,一定一定要买上保险,这就是给自己留的一条后路。生活中会遇到很多需要花钱的地方,买房、买车、养娃等,但我们往往不会为疾病风险等存钱,万一风险真的来临,那就晚了。

而且只靠自己来存钱防大病,这个方法太慢也太笨,我们要精明一点,学会借助工具。保险就是一个现在花小钱,未来发生风险可以赔大钱的好工具。我身边选对了产品的人几乎没有后悔买保险的,只见过后悔少买的。

另外有一个小建议是,记得不要满脑子想的都是只给老公买![[伤心]](https://static.talicai.com/emoji/talicai/emot05.png) ,要么一起买、要么先给自己保上。先爱自己、保护好自己,再去顾别人。

,要么一起买、要么先给自己保上。先爱自己、保护好自己,再去顾别人。

所以到底应该怎么选呢?保险有很多种类,我觉得最要优先考虑的,是重疾险。

首先,它赔的钱能解决手停口停的问题。

重疾险是得了符合要求的大病,如癌症、严重I型糖尿病等,会直接赔一大笔钱,买50万保额就赔50万,这笔钱随便我们怎么花。

得了大病后,肯定要休养很长一段时间,没法工作也就没有收入。但该花的护理费、生活费甚至房贷等支出都不会少,甚至远比没生病前多。无法想象,要是没有这笔理赔款,该怎么生活。

而且根据民法典,这种疾病的理赔金一般认定为被保人本人的个人财产,即使离婚也不会被分走,哪怕另一半变心不管我们,也有一笔钱过日子,给到生活的希望。

其次是越早买选择越多,价格也会越便宜。

我们女性出来打拼不容易,工作家里大,还要照顾家里,导致很多人乳腺结节、甲状腺结节等小问题,会影响保险的购买。而且同一款重疾险,每大一岁每年的费用就要多几百,真的不划算。

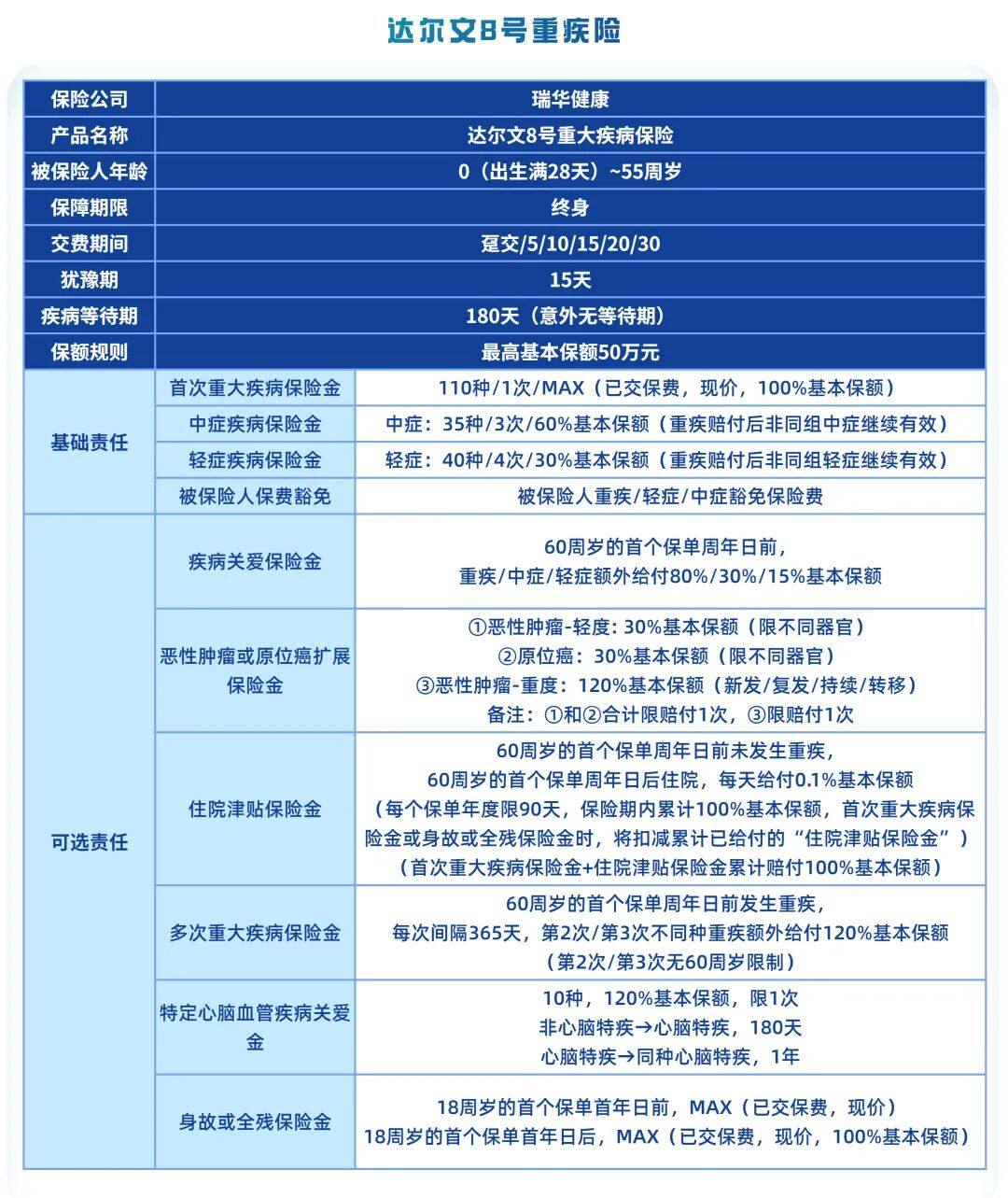

所以,越早把重疾险给搞定就越好,为了避免大家踩坑,小秘书对比了很多的产品,发现新品达尔文8号让人眼前一亮,强烈安利给大家。

达尔文系列的重疾险火了5、6年了,累计有30多万人购买、1000亿投保保额,每一款都是高性价比的代名词。

这次的达尔文8号,也是非常给力,价格便宜不怕对比,还有很实用的责任,即使没得重疾也有机会赔钱,我身边很多人都被种草了。

下面是达尔文8号的基本样子:

看上去很多东西,其实它最大的优势就是几点:

第一、基本保障扎实,价格超便宜

买了就有:110种重疾赔1次,100%保额;35种中症赔3次,每次60%保额;40种轻症赔4次,每次30%保额。其中,轻症中症是比大病轻一点的疾病,比如早期癌症等。

它还有个非常厉害的地方是,重疾赔了之后,再得轻症、中症,符合要求的情况还能赔。要知道大部分产品不敢这么保,因为得了大病后身体大概率比之前弱,再生病的概率还是很高的。

30岁姐妹买50万保额,交30年、保一辈子,每年只需要5045元。而且不怕对比,怎么比都是胜出的那款。

第二,赔付门槛低,没得重疾也有机会赔

说到重疾险,大家最担心的就是2件事:没得重疾,保费是不是就打水漂了?老了以后生病但没达到大病的要求,是不是不给赔?

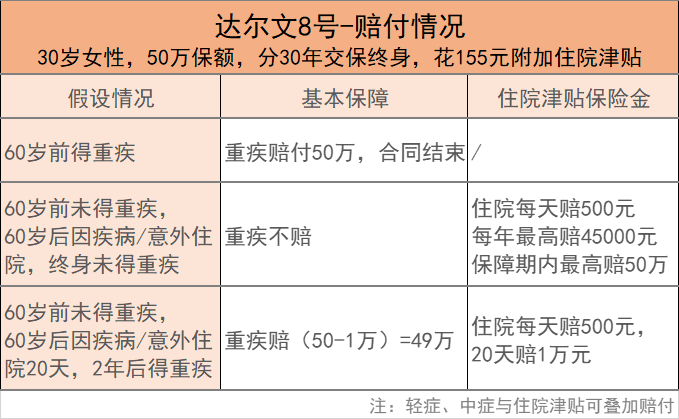

选达尔文8号就没有这个顾虑,因为它增加了一个可选责任——住院津贴保险金。

加上后,如果60岁前没得重疾,那么60岁后不管因为疾病还是意外(除了条款里说不赔的情况)住院了就能赔,每天赔0.1%保额,每年最多90天,保障期内最高赔100%保额。

为什么说它好呢?我们这一辈子不一定会得大病,但随着年龄增大免不了会和医院打交道,因为意外骨折、脑中风等情况住院的概率是非常大的。

附加上这个责任后,哪怕一直健健康康没有发生大病理赔,老了之后住院也能拿钱。

相当于,得重疾就按重疾赔,没有得重疾60岁后住院也能赔钱,拿钱概率相当大。

第三,责任丰富,丰俭由人

如果预算比较吃紧,买前面介绍的责任就够了。要是想保更多、更全面,达尔文8号还有很多优质的责任可选。

比如收入高或者房贷压力大的姐妹,可能50万的重疾保额还不够覆盖生活所需,可以考虑额外加上疾病关爱金,60岁前,首次重疾多赔80%买50万能赔90万,首次中症额外赔30%,轻症额外赔15%。

再比如,有癌症家族史的话,癌症风险大,只保一次可能还不够,可以考虑加上癌症拓展保险金,重度癌症能多赔1次120%保额,轻度癌症也能保(30%保额)。

总体来看,达尔文8号各方面表现都让我很满意,也是我最推荐的重疾险了,口碑和保障都没话说,有需要的姐妹可以放心,大家可以点击保险红字详细了解,或者评论区&私信我@保险小秘书 都可以哦~

还没有人回复,赶紧来抢沙发啦~