她理财 App

她理财 App

2024 口袋捂得紧一点

2024真是惊喜的一年,开年大A就祝我们新年快乐呢![[晕]](https://static.talicai.com/emoji/talicai/emot16.png)

哈哈,亏了多少不重要,心态一定要好,我记得不少财蜜在前两年好行情里,赚的盆满钵满,买啥啥赚,股票基金港股啥都玩,小目标动不动就梭哈,看到的好股票动不动就梭哈,得,谁让行情好呢~

当时那个侃天侃地呀,愈发激起了好多财蜜冲击财富自由的美梦....很多财蜜已经在计划三五年退休了![[汗]](https://static.talicai.com/emoji/talicai/emot20.png)

结果是,一手把自己的资金堆进了高岗上,回本成奢望... 怨的了谁,实话实说只能是自己吧!![[主意不错]](https://static.talicai.com/emoji/talicai/emot41.png)

本以为2023年是艰难的一年,没想到2024年,开局都难成这个样子了......好多人已经亏麻了,要么割肉要么卸载APP眼不见心不烦,对此,我的看法也很简单,适当降低部分收益预期准没错。

其实投资理财领域有一个很有意思的现象。

如果你将时间拉长来看会发现,不管是买股票、买基金,最后的收益都是落在10%-20%附近。

就比如股神巴菲特,自统计以来的平均年化收益率也就23%左右,剔除掉保险浮存金后,也就是15%差不多了。

而对于长期坚持做指数基金定投的人来说,年化收益率7-10%还是可以努力做到的。

但这里也要给一些散户朋友提个醒,如果在投资体系没有建立起来之前就盲目跟投,这其实跟找死没什么区别,你凭运气赚来的钱,最后也会凭实力亏损。![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

普通人比不过机构,比不过深耕股市多年的大牛(大牛都亏离场了),所以只能合理的分散配置,建立一个多元化组合,让你的资产相互合作,达到长期赚钱的目的。

把不确定赚来的钱,变成确定资产,巩固果实才是对于散户而言优先级最高的一件事。

把赚来的收益通过合理的资产配置,最终踏实地落入口袋,一般国际上比较通用的配置方法,是标准普尔家庭资产象限图。

该象限图建议:

1、把10%的钱用来当做流动性的短期消费,也就是日常开销,像这种钱就是放在银行活期、余额宝、理财通等等;

2、把20%的钱拿来买些基础保障作为兜底,基础保险就是国家强制购买的五险,商业保险是自行购买的,作为基础保险的补充,比如重疾险;

3、把30%的钱拿来买生钱的钱,比如股票、基金;

4、把40%的钱,拿来买低风险保本升值的钱,比如债券、信托、年金险等等。

当然,实践中每个人的投资风险偏好不同,比例分配会有差异,这个表可以作为一个参考。

其中像是股票、基金、房产这几类,大家或多或少都知道些,唯独保险这一块,可能相对普及性就没那么强。实在是因为一块水太深了,涉及的领域也比较多,医学、金融和法学,研究起来也确实挺费劲的。

不过这两年“年金险”开始莫名大火,我细思起来,恐怕也是大家开始认识到低风险投资的重要性,我私信也总收到这类私信,蛮意外的,本来以为年金这一块没人感兴趣,没想到问的人还挺多。

既然如此,趁着有时间来和大家讲讲年金。

年金,顾名思义就是“每年领取现金”。投保人一次性或者分几年交给保险公司一笔钱,然后选择在未来某个时间,每月或者每年固定领一笔钱。

年金险的安全性肯定是有保障的,不管在哪个地方买,我们最终都是和保险公司签的合同,受到《保险法》等相关法律法规保护。

哪怕保险公司破产,国家也会接下所有的保单,继续履行义务。

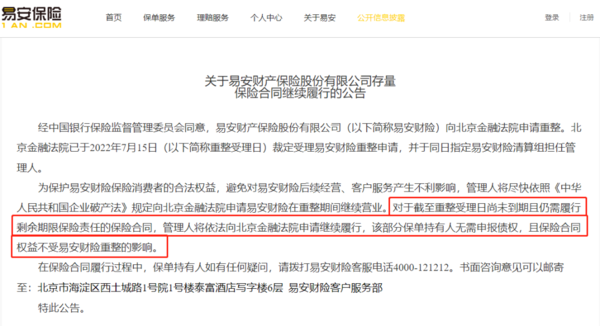

(这儿插一句,保险公司是有破产重组的情况的,比如之前易安保险,他是国内第一家破产的保险公司,但是所有投保人的权益都不受影响,继续保障)

对于年金险我的看法也很简单,它是未来作为固收类资产的一个不错投资选择。

先来说说收益方面,市面上不错的储蓄产品,长期年化收益一般都能达到3.5%左右。

看到这很多朋友会觉得,和目前国内的大额存单利率(3%~3.8%)和银行存款(2%~4%)对比,年金的收益优势不大。

说到这,就不得不说到年金险的两大优势了。

1、“锁定利率”

当我们选中一款年金险后,只要选定好交费金额与年限,保单每一年的现金价值,都会白纸黑字写在合同里,几十年甚至一辈子都不会变。

不管之后利率变化如何,至少我们放在年金险里面的钱是确定的。

相当于提前占了一个利率的黄金坑位,懂的人都懂,就不多说了。

2、每年复利递增

与银行理财产品的单利不同,年金险的3%是复利,如果将时间拉长来看,你就会发现非常给力了:

3%复利20年,折算成单利是4%+

复利30年,折算成单利是5%+

复利个40年,折算成单利就是7%+

复利时间越长,收益会越高,一个字,香。

所以,储蓄险作为固收类资产是个非常不错的选择,也是未来的一大趋势,假设你每年还能拿闲钱出来(最好不低于1万),买入一份收益上等水平的的年金,也是个非常不错的选择。

大家知道的最多是就是金满意足这个系列,前两天5号刚刚下架30岁版本,还有个大家慧选和金禧一生这两款。

简单说想快速领钱(第5年开始领),看重前中期收益(10-30年),选金禧一生;攒养老金,确定至少55岁后才用钱,选大家慧选

买年金险,有几个考虑维度:

领取金额,什么时候开始领取,每年能领多少钱

领取年限,是领取到80岁90岁,还是领一辈子

现金价值,保单能拿回多少钱

身故保障,身故后能留给家人多少钱

没有哪款产品,能把每一项都做到极致,需求不一样,侧重的维度也会不同。

最后想说的是:目前高息的、收益稳定在3%左右的理财产品基本都靠抢,目前长久维持3%复利的产品,绝对是可以值得关注的(不过改下的也差不多下了,以后可能连3%都到不了了),当大家都在想着如何飞得高时,你要思考的是如何飞得稳、飞得久、飞得远。合理化配置自己的资产,进攻与防守均衡,每天都能淡定持有跌的资产。

记住巴菲特说的,只要我们在这个市场上不死,总有一天会赚到钱~

还没有人回复,赶紧来抢沙发啦~