她理财 App

她理财 App

产品测评 | IRR超4%,鑫禧年年C款养老年金值得买么?

财蜜们好,我是@保险规划小助手![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)

小助手挖到一款宝藏养老年金,富德生命的鑫禧年年养老年金C款:

养老金领取高,65岁起领优势明显,长期IRR最高可破4%;

现金价值持续到90岁,有需要时可退保拿回剩余现价,资金规划灵活;

综合实力强,兼顾养老金领取和领取后的身故保障,收益均衡。

一起来看看鑫禧年年长什么样吧。

1、 投保规则

出生25天0-55岁可以买,承保职业为1-6类职业。

支持趸交和期交。

趸交3万起投;如果选择年交保费,1000元就能上车。

缴费期限的选择很灵活,可以选择:趸交/3/5/10/15/20年交

临近退休,可以短期缴费,早点领钱;

刚进入职场的年轻人,也可以选择10年、20年,慢慢积累。

2、 保障责任

鑫禧年年保障期限为终身,能稳稳领一辈子钱。

生存金有两部分:

1)养老年金

支持按年或按月领取。

女性55/60/65/70岁起领,男性60/65/70岁起领。

2)祝寿金

祝寿金是一种鼓励被保人健康生活的设置,活过某个年龄就能拿到现金奖励。

鑫禧年年的祝寿金是给2倍年金保额,在86岁那年领取。

鑫禧年年还有身故保障。

领取前身故:返还现价和保费的最大者;

领取后身故:返还现金价值。

它的现金价值持续到90岁,在这期间不管突发什么意外,领取了多少钱,账户里剩下的现金价值是能保证拿回来的。

配置养老年金时,有些财蜜可能会担心领的钱还没交的保费多。鑫禧年年C款兼顾到了这点,在61岁-85岁养老重要阶段,均有身故保险金,如果不幸离世,这笔钱会赔付给家人。

需要注意一点:

50岁以上的高龄人群投保后,留给现金价值增长的空间很小,可能会出现领取没几年,不幸身故导致保费都没拿回来的极端情况。

3、利益演示

挑选养老年金,我们最关心还是领取和收益。

用一个具体案例,来看看鑫禧一生C款表现怎么样。

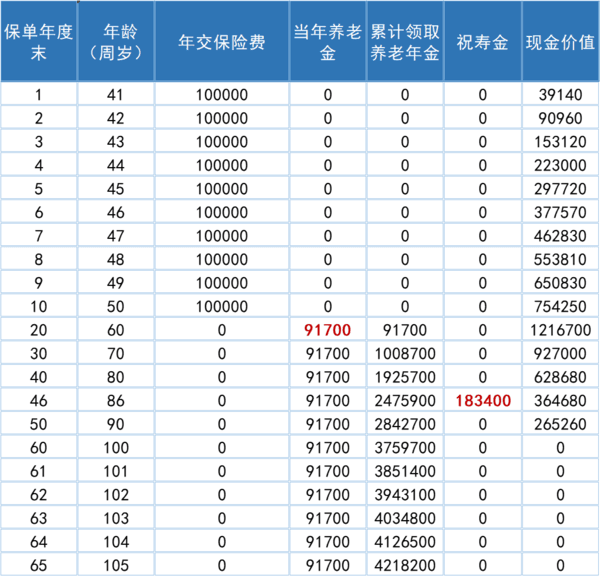

以40岁女性为例,10年缴费、年缴10万,60岁开始领取:

60岁开始,王女士每年可领9.17万养老年金;

70岁时,王女士累计领取养老年金100.9万,超过已交保费,当年IRR2.93%,折算单利超过4%;

80岁时,王女士累计领取养老年金192.6万,IRR3.50%,折算单利5.56%;

等86岁,还可额外再领取18.3万的祝寿金,此时累计领取年金265.9万,现价还剩余36.4万,产品利益非常可观,折算单利超过6.5%。

越往后收益越高,IRR最高可突破4%。

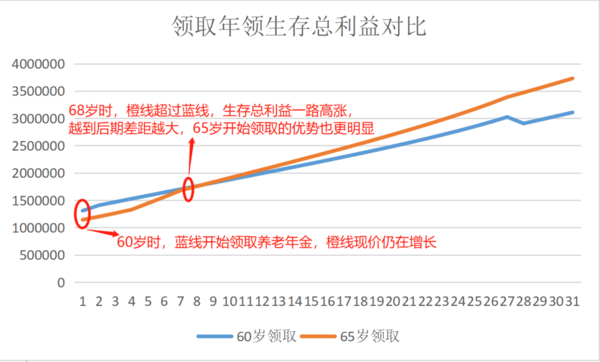

如果领取年龄适当延后,65岁开始领取,可以让这笔保单利益最大化,拿到更多的钱。

65岁时,每年可领12万养老年金,此时保单现价剩余144万,86岁时可额外领取23.9万的祝寿金。

而后续随着年龄的增高65岁开始领取的生存总利益远高于60岁开始领取的生存总利益,拿到的钱也越多。

如果不着急60岁领钱,可以把钱放在保单里再存5年,让现价再次增长,后期领取高额养老年金,到时候祝寿金也能多领钱。

4、功能&权益

1)减保

减保一般是增额终身寿的功能,这也是增额寿比较灵活的原因。

鑫禧年年C款作为一款年金险,也支持减保,并且写在了合同里边。

合同生效满5年,每年最高可以减保已交保费的20%。

比如一共缴费100万,那每年就可以减保20万。

并且鑫禧年年C款的现金价值增长很不错,因此产品灵活性非常高。

小助手特别提醒:

鑫禧年年C现价超过保费的时间比较慢,所以不建议早期减保,收益较低并且对后期的领取有影响。

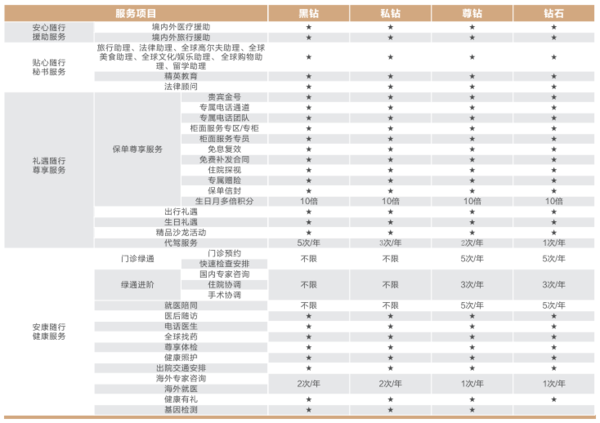

2)尊享权益

鑫禧年年C款附带很多增值服务,满足相应的保费要求,即可享受。

比如,像门诊住院绿通、全球找药、海外就医、境外医疗援助,遇到大病会很实用。

3)养老社区

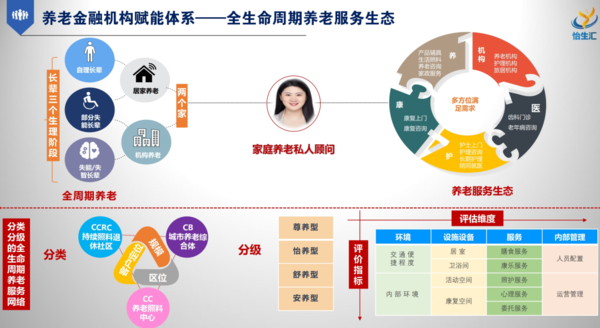

鑫禧年年C款还能对接养老社区——怡生汇养老社区。

怡生汇已布局了全国100+核心城市,届时可就近选择社区居住。

针对不同的身体状况,会提供不同的专业服务。

对养老社区感兴趣的财蜜,可【👉 戳这儿】预约顾问了解详情。

最后,再总结一下鑫禧年年C的优势:

领取的年金高,65岁起领拿钱更多,长期IRR能突破4%。

现金价值高、持续时间长至90岁,支持减保资金灵活。

想安安稳稳攒养老金,尤其是计划65岁再开始领钱的话,鑫禧年年C款非常合适。

还没有人回复,赶紧来抢沙发啦~