她理财 App

她理财 App

攒养老金,多了一个选择

保险其实一直有点「性别歧视」。

买重疾、定寿的时候,不难发现男性保费普遍比女性更贵,因为男性风险更高(患病概率更高、死亡概率更大)。

女性买健康险费率有优势了,但买养老年金时,又有一点吃亏。

因为女性预期寿命更长,所以大部分养老年金,在相同投入情况下,女性每年领的年金会比男性低一些。

最近新出的养老年金鑫禧年年C款,打破了这一点,男性女性领取一样多。

一样多相当于,本来该多给男同胞发的钱,现在用来补发给女性了。

这款女性友好的养老金,深得我心!

鑫禧年年C,主打高领取+高现价,整体收益很不错。

先讲讲它是怎么领钱的。

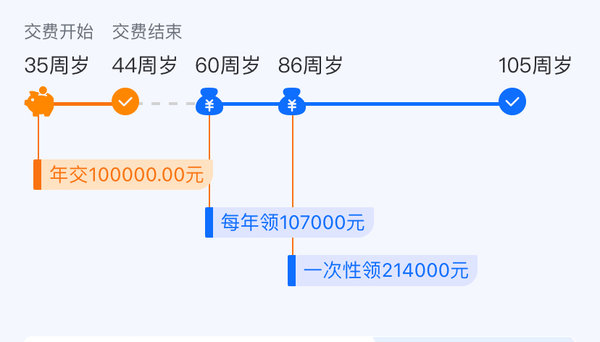

比如,35岁女性,每年交10万,交10年,一共投入100万,选择从60岁开始领钱。

她最多能领到3笔钱:

1)养老年金

从60岁开始,每年领10万7,活多久领多久

2)祝寿金

86岁时,保险公司额外给2倍年金作为祝寿金,也就是再给21万4

3)身故金

总有人担心,买养老年金,如果还没领钱或者只领了几年,人就去世了,不是很亏么?

鑫禧C有身故保障:

领取前去世,赔已交保费和现金价值,其中的最大值

至少能保证把交的保费全拿回来,不会亏本。

领钱后去世,赔付现价价值,鑫禧C的现金价值持续到90岁。

90岁之前去世,保险公司会把保单现金价值赔给家人。

举个极端的例子:刚领了一年钱人就没了,此时现金价值还有150多万,会作为身故金一次性给到家人。

90岁后去世,虽然不会再额外赔钱了,但是想想累积领取的养老金有300多万了,从数字上看也不亏。

来看看鑫禧C的收益表现。

到70岁,养老年金拿回来117万,超过已交本金。

同时,现价还有117万,如果不想领钱了或者有急用,可以退保把现价全拿回来。

此时,irr有3.1%,折算单利4.82%。

到80岁,已领养老金+现金价值有300万,irr超过3.4%,折算单利6.11%

到86岁,额外多领21万祝寿金,收益跳跃增长,irr超过3.7%,折算单利7.09%

越往后,收益越高。

活到100岁,irr超过4%,折算单利8.83%

单说鑫禧C,可能感知不到它的亮点。

我们把它,和同样可以终身领钱的大家慧选A和B,放一起看看。

还是按上面例子:

35岁女性,每年交10万,交10年,一共投入100万,选择从60岁开始领钱。

1)鑫禧年年C,综合表现最好

领取金额在中间位,现金价值高且持续到90岁,领取10年irr可突破3%。

不足之处在保证领取方面。50岁以上投保,留给现金价值增长的空间小,如果只领取了几年,就不幸身故,可能会出现没领回本金的情况,会亏本。

年龄较大的姐姐买年金险,更建议选大家慧选A。

2)大家慧选A,保底收益更高

大家慧选A,每年领取年金比鑫禧C稍低,但能保证领取20年。

按上面的例子,如果领取一年后,被保人不幸身故:

大家A能把剩余19年的年金,190万赔给家人。

鑫禧C只赔付现金价值,也就是只能赔付150万。

想给自己存一笔终身能领的养老金,但是担心早逝风险,就选大家慧选A。

3)大家慧选B,每年领取养老金最多

大家慧选B,不管是领取前还是领取后,至少都能把已交保费领回来,不会亏本。

它的现价持续时间短,从领取开始就没有现金价值了,牺牲现价换取了高额年金。

只考虑自己养老问题,希望每年拿钱多,不考虑给家人留钱,选大家慧选B。

产品各有优势。

80后90后朋友,要是和我一样,又想领钱多,又希望最好能给娃留一笔的,可以冲鑫禧年年C。

最近去了一家高端养老社区,虽然被入住费用劝退了,但是让我对居家养老有了一些新想法,等我整理整理跟你们分享。

普通人靠社保+商业养老年金,能维持退休前70%的收入,就可以有很好的晚年生活。

一起加油攒钱!!!

还没有人回复,赶紧来抢沙发啦~