她理财 App

她理财 App

一年少了208万!以后要靠谁呢?

人口问题一直在被人津津乐道,尤其是出生人口和死亡人口每一年都是关注的热点,这不今天中午统计J发布了2023年数据:

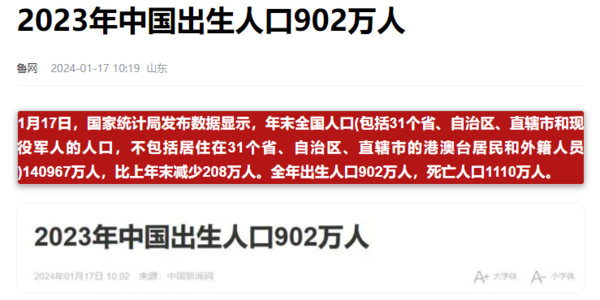

刚过过去的2023年,出生人口902万创下1949年以来最低纪录![[晕]](https://static.talicai.com/emoji/talicai/emot16.png) ,人口净减少了208万人!出生率创下有记录以来最低水平。总和生育率在1.0左右,还不到更替水平的一半,在世界范围内是最低的之一(仅仅比韩国略高)

,人口净减少了208万人!出生率创下有记录以来最低水平。总和生育率在1.0左右,还不到更替水平的一半,在世界范围内是最低的之一(仅仅比韩国略高)

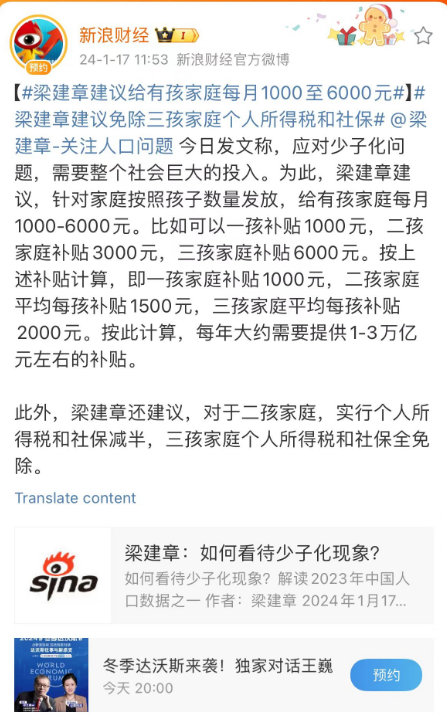

怪不得梁建章又出来乱说话了:

又是在空洞的呐喊生育补贴,大家乐乐也就好了,段子也层出不穷~

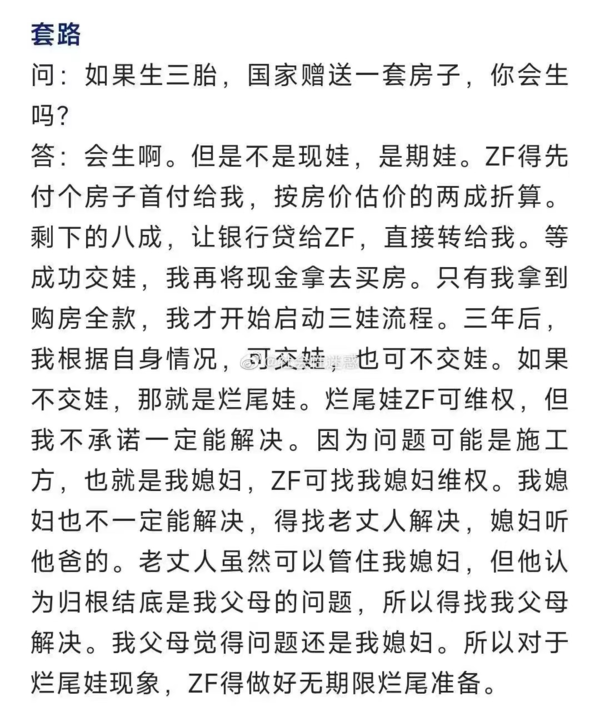

(内心OS:这饼画的都懒得吐槽)鼓励的政策越多,生育率月底,倒成了一个螺旋怪圈...归根结底是出生人口不断下降,人口老龄化形势愈发严峻。

咱目前是彻彻底底的老龄化社会了,这种态势会是未来很长时间的一种常态,“银发”经济在以后也必将崛起,个人养老需要有充足的现金流,对比当下社保养老金数额,个人提前配置商业养老金成为“体面养老”的刚需。

那为啥说商业养老金成为养老体系建设规划中很重要的一部分?

因为商业养老保险是为数不多保证提供与生命等长、持续稳定的现金流的金融工具。

首先,它足够安全,有兜底。有保险法和银保监会的监管,而且是签了合同的,必须兑付,安全系数很高。即使保险公司不幸倒闭,也会由其他保险公司接手,我们的利益不受损。

其次,前期强制储蓄,后期提供稳定现金流。前面定期交钱就行,不用任何打理,到了退休年龄后,每年都可以拿到一笔钱,直到百岁。

再次,锁定利率,不受市场环境影响。什么时候拿多少钱,都是确定的,雷打不动。而且是复利增值,长期来看收益其实并不低:3.5%复利,30年后折算为单利有6%。在利率下行的大环境下,这个收益很不错了。

商业养老金有什么好选择?

推荐两款产品。

1、如果你想在退休后能固定领钱,推荐大家慧选

不管是我们自己,还是65岁以下爸妈都可以买,最低2千元起购,到了选定的领取时间后,就可以每年或每月领一笔钱。

光明一生的总保费如果≥25万,还可以享受光大养老社区的旅居权,养老社区医养结合很好,除了有护理人员,有的还带医疗机构。

2、如果你希望一份保单能满足快速看到回报 / 自己养老 / 孩子教育金等多种需求,选金禧一生

关于金禧一生,社区够多的文章了,我看很多人说过N多次了。

优势主要体现在两方面:

一方面巧妙拿捏了当代人的心态,就是普遍对长远预期的事情缺乏信心,什么三四十年之后啊,七老八十才能领取啊,真的打动力度不够大,产品直接给你说5年后就能领,这产品力一下就上升了不是~

资金灵活使用,短期规避股市下跌放个几年 / 养老 / 孩子教育金等多种需求都能cover

养老金可以有多种方式来储备,理财保险不亏钱,是兜住老年生活的下限,确保发生再差的情况都一定能拿到这笔钱,建议都要配置,而且越早越好![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

还没有人回复,赶紧来抢沙发啦~