她理财 App

她理财 App

这是个大概率不会后悔的行为...

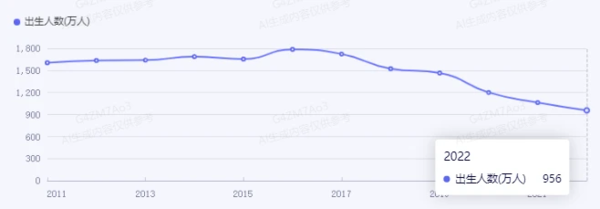

前两天人口数据的热搜相信大家都有看到,2023年人口出生数据正式发布,全年出生人口为902万,对比起2022年的962万再次减少60万。

回顾一下历史数据,从2016年开始我国人口出生率就已经出现缓慢下滑。

到了近几年,出生率的下行开始了提速,2021年的时候出生人口还有1065万,到了2022年变成了965万,开始进入人口负增长的时期。![[晕]](https://static.talicai.com/emoji/talicai/emot16.png)

当时网上也有人预测,说2023年新生人口大约会在800万左右。

虽然真实数据远没有那么悲观,但...这个出生率其实已经创下了我国有记录以来的最低水平。

与此同时,育娲人口发布了《中国人口预测报告2023版》,表示如若缺乏有效的促进生育政策,中国出生人口将在几年内跌破700万,2050年跌破500万,2100年出生人口则可能连100万都不到。

新生人口下滑其实现阶段已经造成了一些影响。

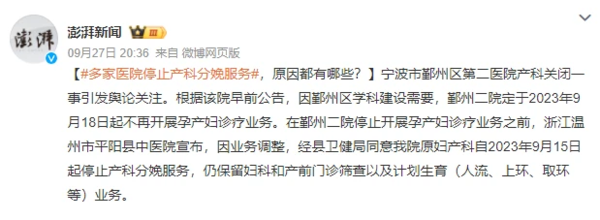

比如2023年国庆前宁波就有家医院,因为发布了停止孕产妇诊疗业务的通知被冲上了热搜。

除了短期影响之外,长期来看也势必会对更多行业造成冲击。

比较典型的是那些聚焦于孩子的线下兴趣培养机构,还有三四线城市的幼儿园、中小学,招不到生估计也将临着被合并重组的风险,到了那时,教师岗位也可能面临下岗的不确定性。

不过出生人口率下滑所带来的信息也并非全都是利空,这里也有一定的商业机会。

但那是另外一个话题了,今天想和大家讨论不是这么宏观的东西,而是在新生人口下滑背景下落到我们每个个体上的影响——养老

我国社保养老保险所采用的是现收现付制,现在的年轻人每个月交社保里面,实际上养老保险的部分是发给了已经退休的群体。

但从2016年开始人口出生率出现下滑,降幅越来越大,如果没有办法将新生儿人口给提上来,长期以往,等领取养老金的人越来越多,缴纳社保养老的人越来越少时,我国养老保险体系的负担就会持续加重。

这种情况,即便有早期人口高峰期出生那部分人积累下来不少“库存”,也经不起消耗。

所以从2016年的“全面二孩”政策推动,再到近几年出台的三胎、养老金统筹、个人养老金制度,以及大概率可能会实施的渐进式延迟退休政策,本质也是为了缓解社保养老金的压力。

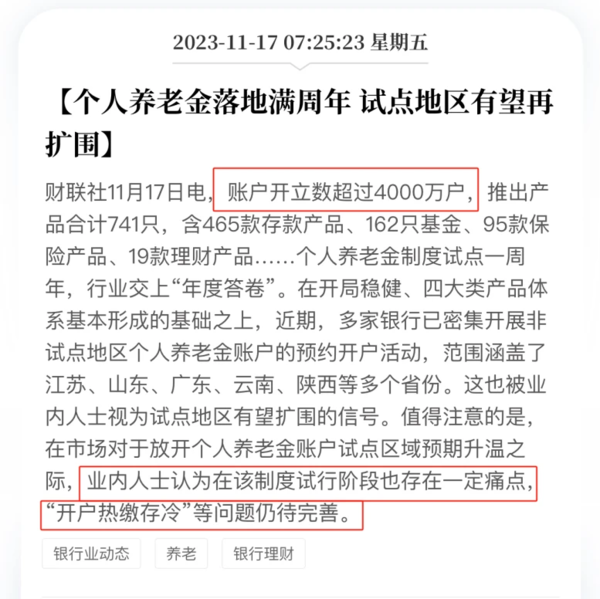

重点说一下这两年关注度比较高的个人养老制度,这个制度说白了,就是让大家给自己退休做准备。

小秘书稍微看了一下最新的数据,显示账户开立数已经超过了4000万户,对比其2022年年底的1954万人,数量翻了一倍。

虽然开户数据的上涨可以侧面反应社会大众对养老关注度的上升,但个人养老制度在推行的过程中也存在一些问题,比较典型的就是“开户热缴存冷”。

其实这个制度刚出来的时候,网上就有不少人发表了自己的看法。

虽然能抵税这点确实很香,但这个账户的缺点也很明显,就是我们开户后存进去这笔钱除非是到了法定的退休年龄,或者是丧失劳动力、出国定居等情况,否则不能随意取出。

这对于没接近退休年龄的人来说,意味着放进去的这笔钱得锁个几十年,以60岁退休为例,25岁的男性得锁35年,35岁锁25年,45岁锁15年以此类推,这还是在没有把渐进式延期退休考虑进去的前提下。

虽然现在不少人都已经意识到了自己要为养老做准备,但相比于买要等几十年才能领出来的养老产品,他们可能会优先考虑这笔养老钱的灵活性。

毕竟距离自己退休这中间有着太多的不确定性,我得先确保能够活到退休的时候,再考虑未来养老的问题。

而且除了个人养老金制度外,市面上还有其它产品可以用做养老规划,好处也很多,至少投入到里面的资金在前期灵活性上,相对没这么多限制。

小秘书最近也盘了一下,目前市面上有两款产品符合大家“给自己退休做准备”的预期。

1、金禧一生-最快5年开始领取

热度max产品,如果是30岁小年轻,每年交5万交5年的话,最快可以选择第5年开始领钱,每年定期领7920元,这笔钱最长可以一直领到106岁

算了一下,7920元利益÷25万本钱=3.16%,相当于前5年是存钱的封闭期,满5年开始就能每年享受到3.16%的年化利率。![[主意不错]](https://static.talicai.com/emoji/talicai/emot41.png)

而且它的变现也挺方便,如果你哪天不想吃每年的利益了,或者是中途有其它资金需要,还能把一开始投入的25万给拿回来。

比如50岁时,不想干活了直接退休,这时候可以拿回来26万,比投进去的钱还多1万,然后从35岁开始到50岁这16年领的钱总计有7920*16=12.6万,总投入25万,最终一共拿回26+12.6=38.6万,整体算下来单利年化是3.53%。

另一款就比较传统了,跟我们在交的社保一样,前期定期缴费,等退休后每年/每月定时定量领取一笔钱。

2、大家慧选C款-传统型养老金

30岁男性,年交5万,分10年交,从60岁开始每年能拿5.5万(也支持月领),等到80岁满期时再一次性拿回15倍年金,一共是82.5万,领完后合同就终止了,整个周期的复利是3.54%,折成单利7.22%。

两款产品的了解和咨询方式贴到这里,点红字就去了:

说到这可能也有细心财蜜猜到,上面说的其实是保险公司设计出来的年金险产品,其中金禧一生为快返型年金,大家慧选C款是传统型养老年金,两款产品放在市面上在售的同类产品里面都属于佼佼者。

除此之外保险公司的产品还有一个优势,就是收益确定性非常强。

不管是退休前的收益情况,还是退休后具体每年能的现金流情况,都能在购买产品前测算出来,就是你可以先根据自己的年龄、性别、投入金额等维度进行试算,整体觉得满意再买,不满意就全当了解,最终产品的购买权在你手里。

我知道有很多人一听到是保险产品,第一反应就是下意识的抗拒,但其实保险公司设计的这种产品在不少发达国家已经是一种常见的配置手段,只是在我国的接受度可能还没那么高而已。

但对于新鲜事物我们还是得保持学习和了解,毕竟如果有这方面需求,却因为不去了解而错过好产品才是最让人遗憾的。![[落寞]](https://static.talicai.com/emoji/talicai/emot36.png)

还没有人回复,赶紧来抢沙发啦~