她理财 App

她理财 App

好无奈,它变相涨价了

现在想薅保险公司羊毛,是越来越难了。

这两年小额医疗险赔得惨兮兮,我们的老熟人暖宝保也不例外,据说去年差点赔穿![[呆]](https://static.talicai.com/emoji/talicai/emot12.png)

保险公司扛不住呀,只能做点调整来控制下成本。

调整后的暖宝保2号,是这样的:

报销社保内医疗费用+社保外药品费用。

社保范围内医疗费用,经社保报90%赔付,未经社保报销60%赔付;

社保范围外的自费药,赔付比例40%赔付(比老版多赔10%)

保障主要是三个方面:

1)门急诊:保额3万,每日限额500元,意外0免赔,疾病免赔100元/天

2)意外住院:保额3万,0免赔

3)疾病住院:保额2万,0免赔

意外保障无等待期,疾病医疗责任有等待期。

保单生效15天后,去门诊看病可以报销;

保单生效90天后,生病住院可以报销。

和老版相比,暖宝保2号有一些优化。

社保外用药的赔付比例,从30%提高到40%,赔付更多。

少儿特定疾病保障增加了11种,以前只赔白血病,现在确诊白血病、严重脑损伤、重症手足口病等12种少儿特定疾病,一次性给10万块。

新增责任骨折津贴,100元/天。

还送一些增值服务:

①中医舌诊及养生指导(可支持3人使用,每人5次/保单年度)

②电话医生(投、被保人使用,保单年内不限次)

③儿童生长发育咨询及喂养指导(被保人使用,保单年内不限次)

但是呢,它也提高了赔付门槛,算是变相涨价。

疾病门急诊,老版是7天内因同一疾病连续治疗只扣100元免赔额,现在变成了每天免赔100元。

社保内费用,老版是统筹结算后赔付比例100%,现在降低到90%。

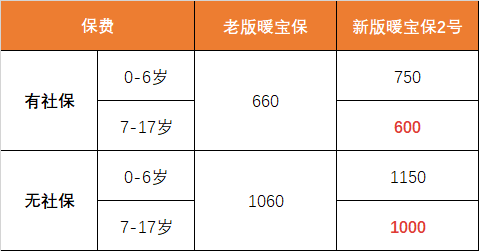

在保费方面,改成了分段计费:

0-6岁,涨了90块;

7-17岁,少了60块。

这个也能理解,相比于大孩子,6岁之前小朋友去医院的次数更多。

调整后的暖宝保2号,还值得买么?

如果想报销疾病门诊费用,暖宝保2号依然是首选。

给小朋友单买意外险,要花100左右。

买不含门诊的小额住院医疗,保额1万,保费也要400左右。

暖宝保2号最便宜只要600块,能提供意外+住院+门诊三项保障,并且住院保额更高。

相当于多花一二百块,就多了3万的门诊保障,性价比还是不错的。

如果当地居民医保不报销门诊费用,或者门诊起付线高,更建议买无社保版本。

保费1000块出头,不管医保有没有报销,都能按90%赔付。

按我家娃每次去医院的花费差不多四百左右,一年去三四次门诊,买暖宝保就是划算的。

希望所有小朋友都别生病,娃难受还费妈。

提醒一下:

投保前,要看健康告知和责任免除。

看病时,去二级及以上公立医院普通部,社区医院、私立医院、国际部、特需部不能赔。

比起小额医疗,百万医疗险和重疾险优先级更高,一定做好孩子的兜底保障。

不知道你们有没有感觉,现在小孩去医院的频率变高了。

今年还没过完一个月呢,我家小朋友已经去医院两次了![[衰]](https://static.talicai.com/emoji/talicai/emot17.png)

儿科不管什么时候去,都是爆满,挂急诊也要等好久。

不奢求什么就医体验,挂水能有地方坐,就算不错了。

大孩子在这种环境下还能忍受,小宝宝真的很难熬。

有预算的姐妹,尤其是宝宝还小不满3岁的话,可以了解下高端医疗险。

线上能买的成长优享儿童高端医疗2023

0-6岁买成长计划,保费6100块。

意外疾病、住院门诊都可以报销。

门诊没有等待期,今天买明天就能用。

前5次门诊,没有免赔额,100%报销。

不仅可以去公立医院普通部,还可以去特需部、国际部、指定私立医院。

在遇到紧急情况时,少排队,能快速看上病;

就医体验好,也不用担心医疗费用问题。

保费是贵一些,但是和国际特需私立的医疗费相比,这笔钱花得值。

还没有人回复,赶紧来抢沙发啦~