她理财 App

她理财 App

拼手速的时候到了

安全、保本、锁定长期高利率的爆款理财险金禧一生,猝不及防就要没了。

今天看到的消息:弘康所有储蓄险,额度卖完就会全部下架。

剩余额度不多,预估这几天就会被全部抢完。

此时此刻我满脑子都是年度弹幕:啊?

我原计划是等下个月回款之后,给小朋友买金禧一生,现在计划赶不上变化,要快点凑钱占坑了。

金禧一生,是很多业内人的自购款。

这种快速返还(第5年即可领取)、回本快(最快只要8年)、高收益(irr接近3%)的产品,不夸张的说,非常稀缺。

别的产品凉了,还能找找替身。

金禧一生没了,是真的找不到替代品。

金禧一生是快返年金,能终身领钱,年利率超过3%。

我们先往里存钱,可以选择连续交费5年或者10年。

到约定时间开始领钱,最早从第5年开始领取年金。

这笔年金,支持按月/季/半年/年来领,活到100岁就能领到100岁。

同时保单还有现金价值,现金价值可以理解为不想存钱了,保险公司能退给我们的钱。

金禧一生最快8年回本,回本后,能随时拿回全部本金。

光说文字不好理解,看个具体例子。

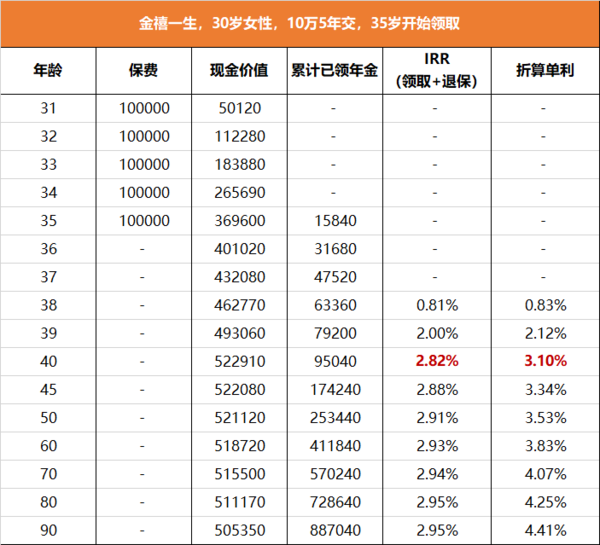

比如,30岁女性买金禧一生,交费5年,每年10万:

1)从第5年开始,每年都能拿15840元,最长领到106岁

领取金额/本金>3%,相当于一辈子享有3%+的收益

2)不想存了,可以拿回不低于本金的钱

保单终身有现金价值,第10年回本后,保单现价高于50万,需要用钱可以减保或者退保。

40岁时,累计领取年金9万5,账上现金价值有52万,到手年金+现金价值超过61万,复利有2.82%,折算单利3.1%

等到70岁,累计领取年金57万,现金价值还有51万,累计年金+现金价值超过100万,复利有2.94%,折算单利超过4%

具体的收益是这样的:

存一笔钱,有两笔「利息」:

1)每年都能领的年金,15840元

2)现金价值中高出本金的部分,几千到几万块

金禧一生在大多数时间里,现金价值≈投入本金;

从第5年开始领取的年金,差不多是本金的3.16%;

也就是说,本金一直在,终身领3.16%利息!

特别提醒:要注意保单封闭期。

前9年,保单现价<已交保费,保单没有回本,退保会有损失。

第10年开始,现价超过50万,需要用钱的话,就可以随时退保或减保取现了。

举例用的年交10万,但其实门槛没有这么高。

金禧一生1000块起投,最低每年存1000也可以。

它不要求职业、不问健康情况,0-60岁都能买。

金禧一生可以当作10年以上的低风险强制储蓄,很适合用来规划中长期资产。

比如,用作fire躺平资金、家庭备用金、孩子教育金、终身收租的金融房产。

它能锁定长期收益,IRR最高接近3%,折算单利能超过4%。

如果未来利率继续下行,比如逐渐降到2%以下。

那金禧一生可太香了,继续保持3%以上的收益,不会受利率因素影响,一分都不会少给。

如果以后利率上调了,比如重回5%。

我们觉得金禧一生收益不够看了,想重新存到银行,那也没问题。

保单回本之后,随时退保取钱,取出的钱不低于本金,想存哪里存哪里。

不管未来是什么情况,金禧一生都可进可退。

在强制储蓄+锁定长期高收益的同时,还让我们终身有被动收入。

最重要的是,安全性拉满,没有亏损风险。

每年能领多少钱(年金)和账户里还有多少钱(现价),全部清清楚楚明明白白写在保单上,属于确定性收益。

就算保险公司破产了,监管也会找到接盘侠,100%保障保单的权益。

关于保险公司安全性,看这篇保险公司破产了怎么办?

我觉得金禧一生算是没有什么短板的产品。

如果要求拿钱快、收益高、灵活性好,那确实没有比它更好的选择。

现在是最后的机会,产品随时会无,想上车要拼拼手速了。

还没有人回复,赶紧来抢沙发啦~