她理财 App

她理财 App

一个便宜的买法

不得不说,现在00后的保险意识是真强。

有个01年的姐妹,去年刚工作。

第一个月工资到手,就给自己安排了意外险和百万医疗险。

她也想买重疾险来着。

重疾险是得了合同约定的疾病,直接赔付保额,我们拿到钱安心养病康复,不用担心治疗期间没有收入。

那会遇上预定利率调整,旧产品全下架,可选的新重疾比较少。

再加上刚入社会,租房生活社交处处花钱,手头比较紧张,保费预算只有1千块左右。

当时,确实没啥合适的产品。

现在,便宜的重疾险终于等到啦!

23岁,买30万保额,只要1269元。

30岁,买30万保额,只要1470元。

二十多岁花1500块,就能搞定意外险+百万医疗险+重疾险。

ps:保险方案放在文末,需要参考方案的姐妹,可以划到最后看看。

这款重疾险其实是老熟人,达尔文8号。

最近它上线了定期版本,保到60岁,给了我们一个便宜的买法。

达尔文8号必选责任:重疾+中症+轻症+豁免

110种重疾,赔1次,赔100%保额

35种中症,赔3次,每次60保额

40种轻症,赔4次,每次30%保额

自带保费豁免:

如果不幸患重疾,保费不用交了,和这个重疾不同组的中症轻症还能保;

如果是患了中症和轻症,保费也不用交了,保单保障继续有效。

可选责任有6项:

比较特殊的是住院津贴保险金 。

终身版可附加这项责任,如果60岁前没有发生重疾,60岁后住院,不管大病小病还是意外,每天都可以赔0.1%保额。

其余就是常规可选责任,重中轻额外赔、癌症二次、重疾多次、特定心脑血管疾病、身故全残,按需附加就好。

达尔文8号,定期版本保障到60岁,很适合预算有限的朋友。

买定期,建议只选必须责任,把钱花在最需要的地方。

30岁以下,1千出头,就能买到30万保额。

35岁以下,买30万保额,也只要不到2千块。

可能有姐妹会纠结,年龄越大得重疾的概率越高,为啥不买终身呢?

咱们买重疾,要看预算能不能买到足够的保额。

一般重疾保额是年收入的3-5倍,

比如年收入7万左右,重疾保额最好在20万以上。

一千块钱,买终身重疾,只够买10-15万;换成定期版本,就能买到30万。

初次买重疾险,10万保终身,不如30万保到60岁。

预算有限,咱先把刚需阶段的保额提高,未来可以再加保终身方案。

预算充足,当然最好是早早买够保额,保障终身。

现在多数成人重疾险还是以终身为主。

达尔文8号这次加了60岁版本,挺好的,给我们多一个选择。

像刚开始赚钱的年轻人,先花千百块买一份当过渡期保障,以后买了终身重疾,这份定期保单留着不心疼,退了也可以。

或者已经有终身重疾,自己觉得保额不够,再买一份终身又比较贵,就可以选择再买一份保障60岁,先把家庭责任最重的这段时间保障到位。

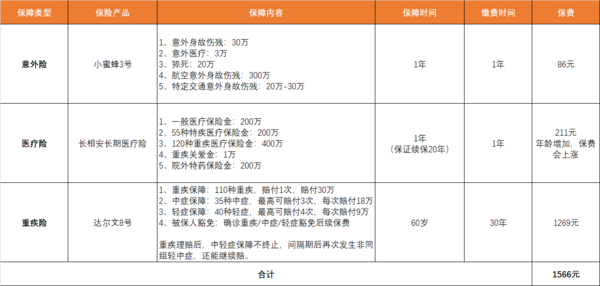

最后,贴下00后姐妹的保险方案:

意外险:小蜜蜂5号(3号的升级版)

医疗险:长相安长期医疗险

重疾险:达尔文8号

一年保费1500块左右。

年轻真好啊,买保险都便宜好多。

重疾险是可以多份买的是不是?同一个产品比如达尔文8买过了,是追加还是重新买?

可以买多份,不能追加,要重新买