她理财 App

她理财 App

产品测评 | 安全稳健专款专用,“智慧领航”教育金值得买么?

财蜜们好,我是@保险规划小助手![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)

孩子的教育是每个家庭都回避不了的问题,除了时间精力的付出,教育还需要金钱支持。

许多家长会从孩子小时候起,就为他们规划教育金。给孩子攒钱,一定要安全,绝不会亏损;要专款专用,不能任意支取;同时如果能有高收益,那就更好了。

教育年金保险,是很多人储备教育金的首选。

教育年金属于年金险的一种,固定时间在保险公司给孩子存钱,约定时间可以领钱。等孩子大了,这笔钱可以用作大学、留学、结婚、创业等等,是一个专属于孩子的“存钱罐”。

教育金的优势是:

1)收益确定,固定领取金额

教育金的功能有点像“长期存款”,是一笔短期内不会动用的钱,但又不太一样。

教育金可以一次性锁定20年,30年的利率,不管市场环境怎么变化,领取金额都是固定的,是在投保时就已经确定下来的。

近来存款利率一年比一年低,教育金可以保障未来几十年的利率,优势也是比较明显的。

2)专款专用,到期领取,安全性高,确保孩子未来的教育经费

买了教育金,前期退保有损失,大多数人都不会动用,能起到“强制储蓄”的作用。

如果别人找我们借钱,总不能提”把孩子教育金退了”这种过分要求吧。

今天,小助手带来一款支持线上投保,全国可买的教育年金保险——智慧领航教育金年金保险

具体看看产品:

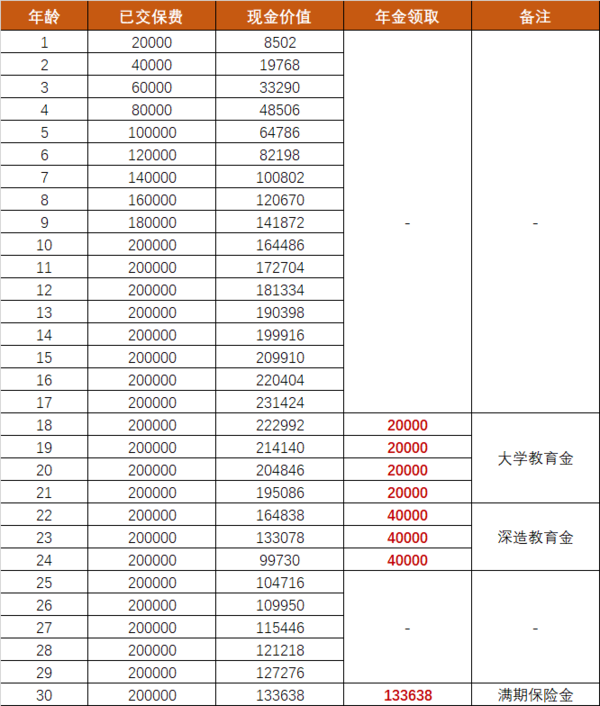

智慧领航可以给12周岁以下的孩子投保,保障期限可选择保障到25周岁或者30周岁。

投保门槛不高,年交3000元起投,趸交1万元起。

智慧领航教育金形态比较简单,主要有三项保障:生存保险金、满期保险金和身故保险金。

1)生存保险金

分为大学教育金和深造教育金。

大学教育金:18岁开始,直到21岁,共四年,每年可以领已交保费的10%;

深造教育金:22岁开始,直到24岁,共三年,每年可以领已交保费的20%;

2)满期保险金

被保险人到保险期间结束时仍然生存,将获得基本保额作为满期保险金。

合同期满有两个时间点可选,保至25周岁或者30周岁。

满期金可以用在教育之外的其他需求,如创业、就业、婚嫁或进一步深造。

3)身故保险金

如果在保障期间内不幸身故,保险公司按:

”已交保费-累计已产生的大学教育金-累计已产生的深造教育金”,和保单现金价值两者中按照较大值给付。

从被保人18周岁到24周岁都能领取教育金,合计刚好100%已交保费;再加上还有保障期满后的保险金,累计领取的金额还是很不错的。

分享一个投保案例,看看智慧领航具体能领多数钱。

给0岁男孩买智慧领航教育金,每年交2万,交10年,总保费20万。

18-22岁上大学时,每年能领保费的10%,也就是2万,累计领取大学教育金8万。

毕业后想去深造,22-24岁,每年能领保费的20%,也就是4万,累计领取深造教育金共计12万。

30岁期满后,再能够一次性领取期满金133638元。

20万本金,一共领回了33.36万,超过本金的1.65倍。

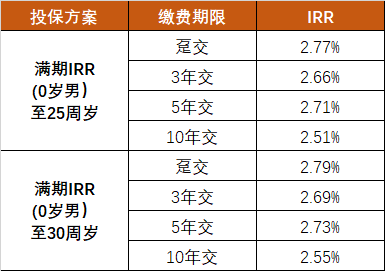

收益也不错,IRR能达到2.55%。

资金宽裕的家长,也可以选择缩短缴费年限,这样收益会更高。

一般情况下,教育金建议是不动用的,但是真到万不得已,要用这笔钱怎么办呢?

可以通过申请保单贷款解燃眉之急。

通过保单贷款的功能,可以向保险公司借钱短暂渡过难关,保单贷款需要支付一定的利息,利率具体以保险公司官网公示为准。

保单贷款能贷出来多少钱,跟利益演示表中的现金价值息息相关,最大金额为现金价值扣除各项欠款后的80%。

贷款要在6个月内还清,还清后不影响保障,未来孩子依然可以正常领取教育年金。

最后,再总结下智慧领航的优势和特点:

①形态简单,强制储蓄,方便每一位家长理解,明明白白领取

②投保选择灵活,可以根据自己的情况选择不同的保障

③大学教育金、深造教育金和满期保险金的领取,兼顾教育和创业/婚嫁等需求,保障全面

④如果万不得已要提前用这笔钱,可以通过申请保单贷款进行周转

传统教育年金的优势在于能做到专款专用,在合同约定的固定时间,领取固定金额,相对于银行存款储蓄时间更长,收益也更高。

如果计划为孩子攒教育金,智慧领航是不错的选择。

当然,每个家庭的情况、预算不同,适合的方案也不一样。如果需要定制属于自己的方案,或者对产品还有什么疑问,可以预约顾问老师详细咨询,搞清楚再买,多问问绝对不是坏事~

还没有人回复,赶紧来抢沙发啦~