她理财 App

她理财 App

降息降的不仅存款,还有...

昨天热搜新闻,央行表示目前的贷款利率还是有下调的空间,对广大背房贷的人来说,算是个利好~~![[开心]](https://static.talicai.com/emoji/talicai/emot08.png) 但同样,利率下调连带利息也下调。

但同样,利率下调连带利息也下调。

降息所影响的不止是银行存款、国债等这些传统型投资,就连近几年开始被大众所熟悉的储蓄型保险产品,也同样受到了影响。

比如去年7月份保险产品的3.5%定价利率下调到3%,就是一轮大洗牌。

即便如此,有关部门还是觉得储蓄险长期收益太高,不利于保司长期经营,因此新一轮的“报行合一”调整再度吹响。![[晕]](https://static.talicai.com/emoji/talicai/emot16.png)

简单啰嗦下啥子是“报行合一”。

正常情况下保险公司想要赚钱主要通过三差:利差、死差、费差。

早期在投资大环境不错的情况下,保险公司可以通过投资获得较高的收益,很多时候为了让自家产品占据更多的市场份额,在设计储蓄险的时候哪怕把费用(产品价格里包含一部分附加运营成本)压的低一点,让更多的利益给到消费者,事后也可以通过投资获得的利差来弥补。

但现在这个大环境懂得都懂,赚钱环境不好的情况下,依旧采用“压低费差,利差补贴”的方式,肯定不利于保险公司自身的持续经营。

如果保险公司依旧兜售高利益的产品,长期以往容易产生“费差损”,存在潜在的金融风险。

所以有关部门为了避免风险,便要求保险公司在报备一款新品的时候,报上去的费用必须与实际的销售费用一致,也就有了”报行合一”,费用成本增加之后,可以让利给消费者的部分就可能会被压缩。

因此,一旦”报行合一”完全落地,目前在售的高利益储蓄险很大概率会再次面临集体调整,后续出现在市面上的储蓄险,长期利益大概率会有所下调,毕竟无法贴钱补贴的硬性规定出来后,保险公司也只能严格按照规定办事,设计符合要求的产品。

从消费者的角度出发,最大的影响是后续能买到的储蓄险,长期收益大概率又要有一波的向下调整了。

重点来了!报行合一下新出的产品,短期复利甚至连2%都不到了。![[惊]](https://static.talicai.com/emoji/talicai/emot09.png) 这很夸张,目前高收益的老产品10年期复利都快逼近3%了,两者之间的差距居然这么大。

这很夸张,目前高收益的老产品10年期复利都快逼近3%了,两者之间的差距居然这么大。

所以如果你有稳健配置、养老等需求的话,现在就是入手高收益储蓄险的关键窗口期了!

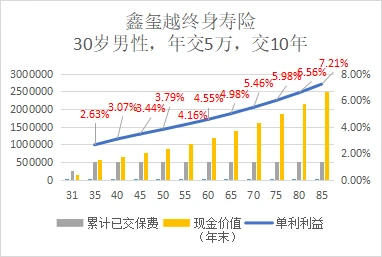

有款产品,我看了后直呼好家伙,我算了一下,如果是30岁开始每年放5万进去,一共放10年,第10年的时候保单里面有57万1020元,其中7万1020是我们的收益,收益差不多接近2.7%的单利。

如果有其它的赚钱机会,或是有收益更高的稳健投资,可以直接把钱全部拿出来,没有限制。

不过这几年大环境一直是在降息,对比其他无风险理财,我的建议是不退,因为这款产品持有时间越长,带给我的回报就越高。

继续把钱继续放在里面,随着持有时间增加,它的利益会越来越高,第15年单利破3%+,第20年单利3.44%,第30年单利4.16%,长期持有的情况下,它的单利能够达到7.21%及以上。

放在以前可能很多人看不上,但放到现在,相较于现在的银行存款利率,比如一些大行2.6%左右的利率得预约或者是靠抢,所以这个收益其实已经不算低了是吧。

而且储蓄险的优势在于“长期锁定利率”,买完产品当下,你未来每一年保单的现金价值就会写进合同,可以让你直观的看到每一年的增长情况,这个合同具备法律效应,哪怕未来到了低利率时代,保险公司依旧要给到你承诺的金额。

而且它也具备一定灵活性,在这段时间里有任何资金需求,你也可以根据自己需要把钱全部取出来,或只取用部分都没问题。

综合来看,这款是我对比了现有市场上同类产品后,觉得各方面都非常不错的,跟前面几次推荐比肯定有差距,但放在这个时代下已经算的上是罕见货。

考虑到有不少朋友开始追求稳健,这边简单说一下,产品叫鑫玺越,是款由保险公司设计出来的增额终身寿,起投门槛非常低,最低只要10000元即可购买,对职业和健康没有限制。

废话不多说了,这款鑫玺越能卖多久我真不知道,但尽早了解,觉得合适就把握住当下的肯定是更好的策略。毕竟将时间拉长来看,现在的产品大概率比未来的收益更高。

如果迟迟观望不入局,一次又一次错过才是最遗憾的~

还没有人回复,赶紧来抢沙发啦~