她理财 App

她理财 App

抓住机会,逆风起飞~

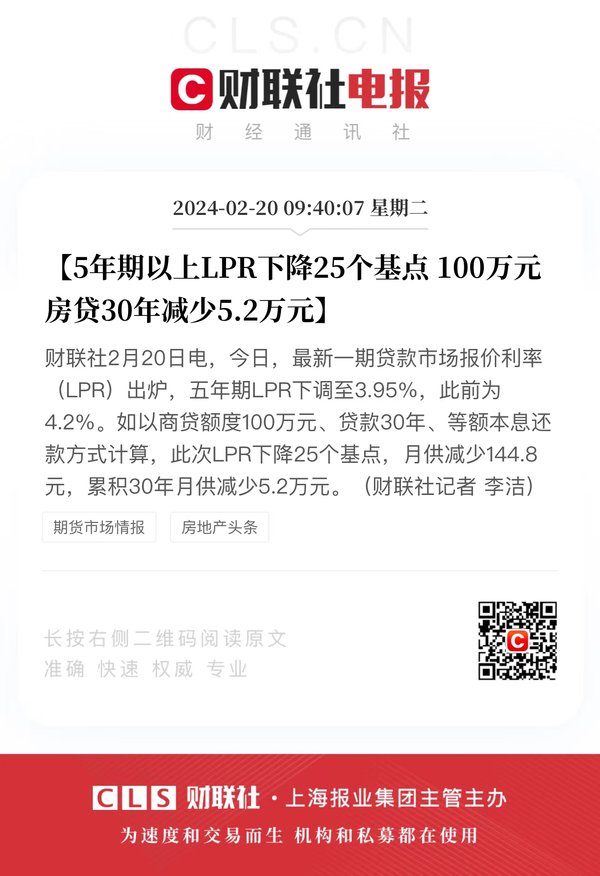

今天LPR下调,我看又有人在谈论房产税![[伤心]](https://static.talicai.com/emoji/talicai/emot05.png)

2024天崩开局,颓势没有什么转向的信号,股市爆炸,内需不振,楼市萎靡,M2,PMI剪刀差愈发明显,A4纸发了一堆,钱还是在银行空转,地方财政难以为继,房地产税这个壶,眼瞅着是又要提溜起来了吗?

这则消息结合LPR下调一起看,方向其实很明显了。

如果单从买房这个角度来看,我觉得未来真正受益者是接下来有买房计划的刚需首套房的群体。

从LPR角度考虑,已经买房的人得等到调整日期才能享受,另外多套房的人,要开始盘算人均住房面积是否超标,小心房产税的牢笼套在自己身上...

当然本身就不打算买房的人的,也不太可能会因为每月少几百块就变的想买,所以也是无感。![[拥抱]](https://static.talicai.com/emoji/talicai/emot19.png)

抛开房子不说,对大部分人来说,比较带感的是,LPR利率降低后,银行存款、国债、货币基金等理财产品的利率,大概率也要降了。

所以,只要你平时有买上面说的这些,那接下来要说的事绝对与你息息相关。

以目前很慌的银行为例。

银行主要的盈利方式,是以较高的存款利率吸引老百姓来存钱,再以更高的利率把钱借出去,赚存款与贷款之间的利息差。

所以对他们而言,咱们老百姓的存款其实是负债,只有贷出去的钱才是资产。

现在LPR利率降低后,贷款的利息少了,如果还放这么高的存款利率出去,相当于赚的少了,那么为了降低负债成本,下调银行存款利率,让大家不要再把钱存进银行里面,是他们大概率会做的事。(但实际上季度存款率屡创新高,大家因为预期偏弱,偏偏猛地存钱...![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png) )

)

而且现在银行是参考的10年期国债收益率和1年期 LPR 为代表的贷款市场利率,自行调整存款利率水平。

所以LPR利率降低后,未来银行存款利率大概率会再降几波。

那除了银行存款之外,其它类似的产品呢?

其实一样的,当一个经济体成熟后,GDP增速也会自然下降,同期降低的还有长期利率,所以未来长期利率必然是会随着经济发展往0走的,这是迈向发达国家的大趋势。

而且哪怕是现在,你也很难找到收益不错的稳健产品了...

债券市场随着发行利率和收益率的持续下行,供需失衡,也是资产荒,好债难求。

又比如现在的储蓄国债(电子式),利率真的不高,但哪一期都是秒空,很多人上线前就守着都没抢到。

而最直接、能买到的银行存款,利率其实也高不到哪里去,大银行的存款利率3年期多在3.15%左右,有的银行5年期已经出现了利率倒挂的情况,比3年期还要低。

利率下行对老百姓最大的影响就是,现在你或许还能找到3.5%以上稳健产品,但等到期后,你很难在市面上找到3%以上的了。这种背景下,一份能长期锁定利率稳健的投资,就显得非常有必要了。

比如3%的储蓄险,我估计储蓄险的3%利率在今年肯定还是要下调的。

毕竟对于保险公司来说,给出3%这么高的利率,意味着他们得保证能做到至少4.5-5%以上的收益,才能覆盖住成本,才能有得赚。

但现在什么投资能100%保证做到5%以上呢?结果就是,未来大概率连3%利率的储蓄险产品都没有了。这个金禧一生的下架,月底一生中意的下架,印证了猜想,以后这种产品必将被 2.**% 1.**% 取代,然后逐渐全行业进入低利率时代~~

还没有人回复,赶紧来抢沙发啦~